„Nutzen Sie den Zins- und Zinseszins-Effekte. Je länger Sie Ihr Geld anlegen, desto mehr Zeit haben Zins- und Zinseszins-Effekte, um zu wirken und Ihre Rendite zu steigern.“

“Seien Sie ängstlich, wenn die Welt gierig ist und seien Sie gierig, wenn die Welt ängstlich ist.” — Waren Buffett –-

Im Rahmen des Risikomanagements sollte man sein Portfolio zum Teil mit Anleihen (oder in engl. Bonds) absichern. Dieser Anteil ist abhängig vom Alter bzw. der Riskioaversion.

Sprich wenn man das Geld sicher in den nächsten 10 Jahren benötigt, dann würde ich 60 – 80 % in Anleihen und nur 20 – 40 % in Aktien anlegen.

Aktuell (2023) steigen die Zinsen wieder, das bedeutet konkret das Anleihen bzw. ETF`s in Anleihen wieder deutlich an Attraktivität gewonnen haben.

Im Falle einer Insolvenz oder eines Konkurses hat die Priorität von Anleihen gegenüber Aktien eine höheres Ranging (Fremdkapital vor Eigenkapital). Das bedeutet, dass Anleiheninhaber vor Aktionären bezahlt werden, wenn das Unternehmen seine Verbindlichkeiten nicht mehr bedienen kann.

Es ist jedoch wichtig zu beachten, dass Aktien eine höhere potenzielle Rendite bieten können als Anleihen, insbesondere bei erfolgreichen Unternehmen. In guten Zeiten können Aktien erhebliche Wertsteigerungen erfahren, während Anleihen in der Regel eine viel geringere Rendite bieten. Daher ist es wichtig, bei der Wahl zwischen Anleihen und Aktien die eigenen Anlageziele, Risikotoleranz und finanziellen Verhältnisse sorgfältig zu berücksichtigen.

Vorteile von Anleihen im Vergleich zu Aktien:

- Stabilität: Anleihen sind in der Regel weniger volatil als Aktien. Daher bieten sie eine gewisse Stabilität für Anleger, die ihr Portfolio diversifizieren möchten.

Gerade im Alter sollte der Anleihenanteil gegenüber Aktien/ETF`s signifikant steigen (110 – Alter = Aktien/ETF`s Anteil) - Vorhersagbarkeit: Anleihen haben in der Regel feste Zinszahlungen, die im Vorhinein vereinbart werden. Dies bedeutet, dass Anleger eine bessere Vorstellung davon haben, welche Rendite sie erwarten können, im Gegensatz zu Aktien, bei denen die Dividenden variabel sein können.

- Schutz vor Inflation: Anleihen bieten einen gewissen Schutz vor Inflation, da die Zinszahlungen in der Regel an die Inflationsrate gekoppelt sind.

Drei Nachteile von Anleihen im Vergleich zu Aktien:

- Niedrigere Rendite: In der Regel bieten Anleihen geringere Renditen als Aktien. Dies ist auf die geringere Risikobereitschaft von Anleihen zurückzuführen.

- Kreditrisiko: Anleihen birgt das Kreditrisiko, dass die Emittentin die Zinszahlungen nicht leisten kann. In diesem Fall kann es zu einem Verlust des Kapitals kommen.

- Keine Teilhaberschaft: Anleihen geben Anlegern keine Teilhaberschaft an einem Unternehmen. Stattdessen erhalten sie lediglich einen Kredit, dessen Rückzahlung und Zinszahlungen garantiert sind. Im Gegensatz dazu bieten Aktien eine Teilhaberschaft an einem Unternehmen und die Möglichkeit, an dessen Wachstum und Erfolg zu partizipieren.

Wichtige Webseiten zum Finden von Anleihen sind:

Bei einer direkten Suche nach Anleihen empfiehlt sich folgende Webseite:

https://www.boerse-stuttgart.de/de-de/tools/produktsuche/anleihen-finder/

https://www.boerse-frankfurt.de/anleihen/suche

https://www.comdirect.de/inf/anleihen/finder.html

Bei der Auswahl von Anleihen würde ich auf folgende Einstellung achten:

- Rating der Anleihen zwischen AAA bis max. BBB-

- Nachrangigkeit – nein

- Anleihen Kündbar – nein

- Währung – EURO

- Handelbare Einheit in 1.000 €

- Fälligkeit: hier min. 6 Monate bis xx Jahre eintragen

Noch wichtig ist das Thema Rendite nicht der Zinsen (Coupon) – die Rendite richtet sicher immer am aktuellen Zinsen der Zentralbank bzw. die Laufzeit

Am Laufzeitende (Tag der Fälligkeit) werden immer 100 % zurückgezahlt.

Eine Anleihe startet immer unterhalb 100 % (solange positive Zinsen) minus Laufzeit und Zinsncoupon -> vgl. Annuitätsformel PVA

Gebühren

Achtung abhängig vom Broker, sind die Ordergebühren doch noch sehr hoch, da Neobroker aktuell diese noch nicht anbieten. Die Kosten müssen natürlich auch noch von der Rendite zusätzlich abgezogen werden bzw. lohnt sich dann sicher nicht bei kleinen Beträgen (bsp. unter 1.000 €).

Beim Verkauf vor Ablauf entstehen auch wieder Kosten.

-> Wenn die Anleihe ausläuft ist die Rückzahlung kostenfrei.

Hinweis: aufgrund der doch eher geringen Hanels Volumina sind die Spreads (Ankaufs/Verkaufskurs) an der Börse doch deutlich höher als bsp. bei Aktien. Beim Kauf drauf achten

(Quelle: Börse Stuttgart Anleihenfinder)

Bei Anlage bereitgestreut via ETF (Fertigmenu):

https://www.justetf.com/de/find-etf.html

https://de.extraetf.com/etf-search

https://www.finanzfluss.de/informer/etf/suche/

| Anleihenvorschläge an ETF`s |

| – Xtrackers II EUR Corporate Bond UCITS ETF 1C ca. 3 Mrd € gross, TER 0.12, Thesaurierend, EURO Währung, Unternehmensanleihen, breit gestreut, alle Laufzeiten – iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (Dist) ca. 5,9 Mrd € gross, TER 0,5, ca. 5.5 % Rendite, USD Währung, High Yield Unternehmens-Anleihen – iShares EUR Corporate Bond 1-5yr UCITS ETF EUR (Dist) ca. 4.2 Mrd €, TER 0,2 %, ca. 0.8 % Rendite, Laufzeit: 1-5 Jahre; EUR, EURO Währung Unternehmensanleihen, breit gestreut – iShares Core Euro Government Bond UCITS ETF (Dist) ca. 3.5 Mrd €, TER 0.09 %, ca. 0.5 % Rendite, EUR, Euro Staatsanleihen, breit gestreut – iShares J.P. Morgan EM Local Government Bond UCITS ETF ca. 3.8 Mrd €, TER 0.5 %, ca. 5.3 % Rendite, USD, Staatsanleihen Schwellenländern – Xtrackers iBoxx EUR High Yield Bond 1-3 Swap UCITS ETF 1D ca. 0,1 Mrd €, TER 0.25 %, ca. 5 % Rendite, EUR, Industrieanleihen < 3 Jahre |

| Alternativ: MULTI ASSET ETF (VANGUARD LIFE STRATEGY) – all in one Paket |

| Vom Anbieter Vanguard gibt es einen Multi Asset ETF mit jährlichen TER Kosten von 0.25 %. Er ist passiv gemanaged und global diversifiziert. Sein Ziel ist es geringere Schwankungen im Protfolio zu erhalten. Es gibt vier Alternativen die sich hinsichtlich der Gewichtung von Aktien zu Anleihen unterscheiden: 1. ) Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating (80 % Aktien u. 20 % Anleihen) ca. 250 Mio under Asset 2.) Vanguard LifeStrategy 60% Equity UCITS ETF Distributing (60 % Aktien u. 40 % Anleihen) 3.) Vanguard LifeStrategy 40% Equity UCITS ETF Accumulating (40 % Aktien u. 60 % Anleihen) 4.) Vanguard LifeStrategy 20% Equity UCITS ETF Accumulating (20 % Aktien u. 80 % Anleihen) – sehr klein, wenig Nachfrage Die hier aufgeführten ETFs sind alle thesaurierend, es gibt aber auch noch die jeweilige ausschüttende Variante. Alternativanbieter wäre hier noch der BLACKROCK ESG MULTI ASSET ETF (TER 0,25%), Unterschied ist aber dieser wird zum Teil dann aktiv gemanaged. |

| Alternativ: Firmenanleihen mit fester Laufzeit bis 2026 & 2028 |

| iShares hat ein neues Produkt herausgebracht, welche auf Firmenanleihen setzt (meist Stückelung 100.000 € die für den Privatinvestor nicht sinnvoll sind). Der Vorteil breit gestreut in div. Anleihen und dennoch ein attraktiver Zinssatz: Weniger Verlustrisiko als bei Einzelanleihe da in über 200 Emittent (Firmen die die Anleihe herausgeben) investiert Die ETFs haben noch ein geringes Volumen, das bedeutet diese könnten auch wieder eingestellt werden Kosten liegen aktuell bei attraktiven 0.12 % pro Jahr 1.) iShares iBonds Dec 2026 Term EUR Corporate UCITS ETF EUR (Dist) (4.1 % Rendite, jährliche Ausschüttung, EUR Anlage) 2.) iShares iBonds Dec 2028 Term EUR Corporate UCITS ETF EUR (Dist) (4,4 % Rendite, jährliche Ausschüttung, EUR Anlage) 3.) iShares iBonds Dec 2026 Term USD Corporate UCITS ETF USD (Dist) (3.3 % Rendite, jährliche Ausschüttung, US Dollar Anlage) 4.) iShares iBonds Dec 2028 Term USD Corporate UCITS ETF USD (Dist) (5,2 % Rendite, jährliche Ausschüttung, US Dollar Anlage) |

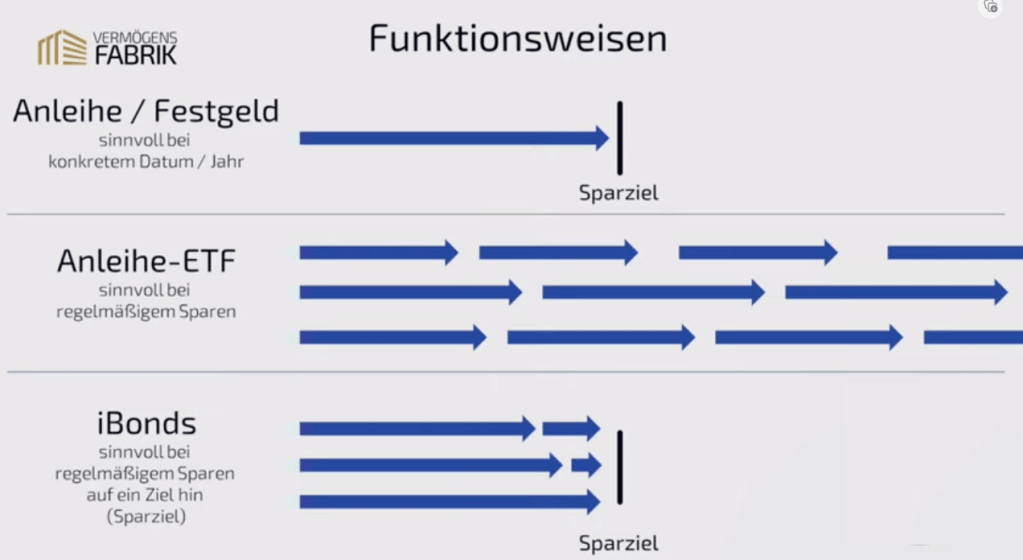

Unterschied zwischen den Anlageformen:

(Quelle: https://www.youtube.com/watch?v=Z_VscJFoZ0I bzw. Webseite die VermögensFabrik)

Hier die Funktionsweisen und Unterschied der Anlageformen.

Hier der Vergleich der unterschiedlichen Anlageformen.

Wie sieht die Versteuerung aus?

Eine einfache Erklärung findet man hier:

http://abgeltungssteuer.com/abgeltungssteuer-anleihen.html

Kurz gesagt, Zinserträge laufen in den Dividentopf, restliche Erträge (für 92% gekauft und für 100% am Fälligkeitstag veräussert) fallen in den Spekulationstopf. Seit 2009 gilt die neue Regelung.

Die Besten Youtube Videos zu Anleihen habe ich bei dem Youtuber Pfenningfarbrik gefunden:

Anleihe ETF Leitfaden: So nutzt Du die hohen Zinsen bei Anleihen richtig!

Anleihen finden & kaufen Schritt für Schritt: DIESE Kriterien beachte ich!

Anleihe ETF Depot aufbauen: 5,2% Zinsen mit diesen 4 Anleihe ETFs!

|  |