Kein Hokuspokus, kein Geheimwissen. Nur Prinzipien, die seit Jahrzehnten belegt sind — und konsequent angewendet werden müssen.

1

Gib weniger aus als du verdienst. Dieser Satz klingt banal und ist trotzdem die Grundlage aller Vermögensbildung. Kein Investment-Trick ersetzt eine positive Sparquote.

2

Investiere früh und regelmäßig. Zeit ist machtvoller als jede Marktkenntnis. Der Zinseszins braucht vor allem: Zeit. Wer mit 25 beginnt, hat gegenüber dem, der mit 35 anfängt, einen dramatischen Vorteil.

3

Diversifiziere breit. Einzeltitel erzeugen Klumpenrisiken. Ein MSCI World ETF investiert in über 1.500 Unternehmen in 23 Ländern. Risiko wird verteilt, ohne Rendite aufzugeben.

4

Halte die Kosten niedrig. Aktiv gemanagte Fonds kosten 1,5–2,5 % TER jährlich. Ein ETF kostet 0,07–0,20 %. Über 30 Jahre macht dieser Unterschied Zehntausende Euro aus — die dein Vermögen wachsen können.

5

Lass die Steuern für dich arbeiten. Freistellungsauftrag einrichten, Verluste verrechnen, Steuerstundungseffekt bei Thesaurierern nutzen. Jeder nicht gezahlte Steuer-Euro bleibt im Depot und verzinst sich weiter.

6

Vermeide Konsumkredite. Kreditkartenschulden und Ratenkredite für Konsumgüter sind Vermögensverwichter. Wer 10 % Zinsen für einen Kredit zahlt, muss erst 10 % Rendite erzielen, bevor er überhaupt in die Gewinnzone kommt.

7

Automatisiere alles. Sparpläne, Daueraufträge, Rebalancing. Was automatisch passiert, wird nicht durch schlechte Entscheidungen in emotionalen Momenten sabotiert. Disziplin durch System, nicht durch Willenskraft.

8

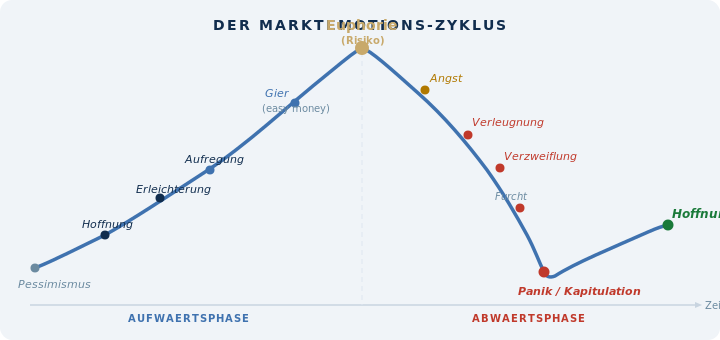

Bleib investiert. Market-Timing funktioniert nicht zuverlässig. Wer die 20 besten Handelstage der letzten 20 Jahre verpasst, verliert den Großteil seiner Rendite. „Time in the market beats timing the market.“

9

Investiere in dein Humankapital. Bildung, Gesundheit und Netzwerk liefern die höchsten ROIs. Ein Kurs, der das Gehalt um 5 % steigert, übertrifft die meisten Finanzprodukte um Welten.

10

Denke langfristig. Vermögen entsteht über Jahrzehnte, nicht über Nacht. Wer kurzfristig denkt, verliert gegen Marktvolatiliät und Emotionen. Wer langfristig denkt, hat die gesamte Wirtschaftskraft der Welt hinter sich.