„Es ist besser, einen Tag im Monat über sein Geld nachzudenken, als einen ganzen Monat dafür zu arbeiten“

John Davison Rockefeller

„Aktienbesitz ist der eigentliche Sozialismus“

„Der Zinseszins ist die größte Erfindung des menschlichen Denkens.“

Albert Einstein

Spielst du das Status.- oder das Wealth Game?

Mit Geld kannst du genau drei Dinge tun:

1. Ausgeben (Konsumieren):

- Geld wird verwendet, um aktuelle Bedürfnisse zu befriedigen oder den Alltag zu bereichern.

- Beispiele:

- Einkäufe, Urlaub, Freizeitaktivitäten, Abends weggehen, Unterhalt Auto

2. Sparen:

- Ziel: Finanzielle Sicherheit und die Erreichung zukünftiger Ziele.

- Beispiel:

- Sparbuch, Tagesgeldkonto oder Notgroschen.

- Tipp:

- Spare regelmäßig, aber beachte, dass Sparbuchzinsen oft nicht die Inflation ausgleichen – Geld verliert somit an Kaufkraft.

3. Investieren:

- Ziel: Dein Geld für dich arbeiten lassen und Vermögen durch den Zinseszins-Effekt oder Wertsteigerungen aufbauen.

- Beispiele:

- ETFs, Aktien, Immobilien oder Unternehmensanleihen.

- Der Zinseszins-Effekt:

- Albert Einstein: „Der Zinseszins ist das achte Weltwunder.“

- Der Effekt sorgt dafür, dass dein Vermögen durch Reinvestitionen über die Zeit exponentiell wächst.

Zusammenfassung:

- Nutze dein Geld weise und setze Prioritäten.

- Investiere frühzeitig und konsequent, um von langfristigem Wachstum und Zinseszinsen zu profitieren.

- Spare, um Sicherheit zu schaffen, aber investiere für nachhaltigen Vermögensaufbau.

- Behalt dein Budget (Einnahmen und Ausgaben) im Auge

- Schulden für Konsum vermeiden

Investments: Grundlagen und Empfehlungen

1. Basisregeln vor dem Investieren:

- Konsumschulden abbauen:

- Tilge alle Konsumschulden so schnell wie möglich. (z.B. du hast noch einen Kredit für den gekaufen Fernseher laufen )

- Vermeide es, neue Schulden für Konsumausgaben zu machen.

- Sicherheitsnetz aufbauen:

- Notgroschen: Drei Brutto-Monatsgehälter auf einem Tagesgeldkonto für Notfälle.

- Ziel: Liquidität bei unvorhersehbaren Ereignissen (Reparaturen, Krankheit, Jobverlust).

2. Investitionsstrategie nach Zeithorizont:

| Zeithorizont | Empfohlene Aufteilung |

|---|---|

| 1–3 Jahre: | 20 % Tagesgeld, 60 % Anleihen, 20 % konservative Aktien oder breitgestreute ETFs. |

| 2–6 Jahre: | 10 % Tagesgeld, 40 % Anleihen, 50 % konservative Aktien oder breitgestreute ETFs.. |

| > 7 Jahre: | Aktienanteil = 110 – Alter. Beispiel: 30 Jahre = 80 % ETFs (Aktien), 20 % Anleihen. |

- Wichtig: Investiere nur Geld, das du in absehbarer Zeit nicht für größere Ausgaben (z. B. Auto, Möbel, Renovierung) benötigst.

3. Langfristige Investmentgrundlagen:

- Diversifikation:

- Breit gestreutes Portfolio aus Aktien oder ETFs minimiert Risiken und sorgt für stabile Renditen.

- Zinseszins-Effekt:

- Je früher du investierst, desto länger kann dein Kapital durch Zinseszinsen wachsen.

- Zitat von Einstein: „Der Zinseszins ist das achte Weltwunder.“

- Buy and Hold:

- Langfristige Beteiligung am Produktivitätswachstum der Weltwirtschaft.

- Prinzip: „Time in the market beats timing the market.“

4. Unterschiede zwischen Investieren und Spekulieren:

| Investieren | Spekulieren |

|---|---|

| Langfristig (10+ Jahre, idealerweise „für immer“) | Kurzfristig auf schnelle Gewinne hoffen. |

| Beteiligung am Wachstum der Weltwirtschaft. | Hohes Risiko, ca. 80 % der Hobby-Trader verlieren. |

| Funktioniert mit Geduld und Disziplin. | Sehr risikoreich und oft verlustreich. |

5. Instant Gratification (sofortiger Belohnung):

- 48-Stunden-Regel:

- Warte 48 Stunden vor größeren Ausgaben, um Impulskäufe zu vermeiden.

- Ziel: Überlegte Entscheidungen und Vermeidung von Instant Gratification (sofortiger Belohnung).

6. Prinzipien finanzieller Intelligenz

1. Systeme statt Gehaltsschecks

Reiche arbeiten nicht für Geld – sie lassen Geld für sich arbeiten. In meiner Rolle bei Keenfinity optimiere ich Infrastrukturen; in meinem Privatvermögen tue ich dasselbe. Ziel ist nicht der Tausch von Zeit gegen Geld, sondern der Aufbau von Systemen und Cashflow-Maschinen. Ein Gehalt ist lediglich das Startkapital für den Bau eigener Einnahmequellen.

2. Assets vs. Liabilities: Die unerbittliche Unterscheidung

Ein Vermögenswert bringt Geld ein, eine Verbindlichkeit kostet Geld. Viele halten ihr Eigenheim für ein Investment. Faktisch ist es oft eine operative Verbindlichkeit, die Liquidität bindet. Wahre finanzielle Intelligenz zeigt sich darin, Kapital konsequent in Assets wie Aktien, Anleihen und Optionen zu lenken, deren Erträge die Fixkosten decken.

3. „Zahle dich selbst zuerst“

Die Priorisierung des Vermögensaufbaus. Bevor Rechnungen oder Konsum beglichen werden, fließt ein fester Prozentsatz des Einkommens direkt in die Investmentfirma. Dies erzeugt einen positiven Druck: Man lernt, den restlichen Alltag effizienter zu finanzieren, während die Asset-Basis unaufhaltsam wächst.

4. Finanzielle Bildung als Kern-Infrastruktur

Wissen ist die höchste Rendite. Geld ohne finanzielle Intelligenz ist schnell verloren. Ich investiere massiv in mein Wissen über Marktmechanismen, Makroökonomie und komplexe Instrumente wie Optionen. Bildung ist die einzige Versicherung gegen die „Konsumfalle“ und schlechte Management-Entscheidungen.

5. Lernen statt nur Verdienen

Skills sind die Währung der Freiheit. Ich wähle meine Aufgaben nicht primär nach dem Gehalt, sondern nach dem Lernpotenzial. Ob Leadership, Verhandlungsführung oder technische Skalierung – jede Fähigkeit, die ich als Head of Infrastructure erwerbe, zahlt direkt auf den Erfolg meiner Investmentgesellschaft ein. Wer Skills sammelt, wird unersetzbar.

7. Lösungsorientierung: „Wie kann ich es möglich machen?“

Das Mindset der Machbarkeit. Die Masse sieht Barrieren („Das kann ich mir nicht leisten“), der Investor sieht Herausforderungen („Wie kann ich die Mittel generieren?“). Erfolg beginnt mit der präzisen Fragestellung und der Bereitschaft, unkonventionelle Wege zur Kapitalbeschaffung und Strukturierung zu gehen.

Zusammenfassung:

- Investiere frühzeitig, langfristig und breit gestreut.

- Halte dich an eine klare Strategie, um Risiken zu minimieren und langfristig vom Wachstum der Weltwirtschaft zu profitieren.

- Vermeide Spekulationen und setze auf bewährte Methoden wie Buy and Hold.

- Behalte immer die finanzielle Sicherheit (Notgroschen, Langlebigkeitsrisiko) im Blick.

Investiere zuerst in dein Humankapital – die beste Rendite

1. Bildung: Deine wertvollste Ressource

- Lesen: Regelmäßige Lektüre von Biografien und Fachbüchern, um kontinuierlich zu lernen.

- Zitat: „Je mehr Sie lernen, desto mehr verdienen Sie.“ – Bodo Schäfer.

- Weiterbildung: Etwa 5 % des Einkommens in Seminare oder Kurse investieren (steuerlich absetzbar).

- Ein Hobby suchen, welches zu Geld gemacht werden kann – Hochzeitfotgraf, Webseiten Ersteller, In einer Bar am WE arbeiten (Netzwerk)…

- Reisen – und das heisst auf eigene Faust, ohne All-Inklusive Hotels in der Türkei oder Mallorca

- Geld ist nie mehr wert, als wenn du Jung bist!

- Strategie: Entwickle ein lebenslanges Lernen – The more you learn, the more you earn!

2. Gesundheit: Basis für Erfolg

- Ernährung: Ausgewogen und nährstoffreich, ergänzt durch Vitamin C und D.

- Bewegung: Täglich 10.000 Schritte und regelmäßige sportliche Aktivitäten.

- Routinen: Bsp. tägliches kaltes Duschen und gesunde Morning-Routines (Buch Mirical Morning).

- Prävention: Regelmäßige Gesundheitschecks, um langfristig produktiv zu bleiben.

3. Finanzmathematik des Humankapitals

- Definition: Humankapital umfasst das gesamte erwartete Arbeitseinkommen bis zur Rente.

- Betrachtung: Humankapital als eigenständige Anlageklasse.

- Beispiel: Jüngere Menschen (30 Jahre) erhalten einfacher Kredite für ein Hauskauf als ältere (55 Jahre), da ihr Humankapital höher bewertet wird.

4. Soziale Dividende: Dein Netzwerk als Kapital!

- Umfeld: Bewege dich in inspirierenden Kreisen, auch mal ausserhalb der Komfortzone.

- Netzwerk: Pflege Beziehungen mit Menschen, die über Zukunftsthemen sprechen, statt sich auf oberflächliche Themen wie Party und Fußball zu beschränken.

- Austausch: Nutze Gespräche für Inspiration und neue Perspektiven.

Die Geldsünden der Mittelschicht – Erkenne und vermeide sie

Grundfrage: Kennst du den Unterschied zwischen Vermögenswerten und Verbindlichkeiten?

- Vermögenswerte: Generieren Einkommen (z. B. Immobilien, Aktien, Unternehmen).

- Verbindlichkeiten: Kosten Geld, ohne Einnahmen zu erzeugen (z. B. Konsumschulden, teure Lifestyle-Ausgaben).

Typische Fehler und Denkfallen:

- Konsumkredite:

- Der Staat spricht gerne von „Konsumenten“, die durch Schulden Konsum fördern.

- Alternative: Konsumverzicht und gezieltes Sparen für echte Vermögenswerte.

- Hauskauf in der Pampa:

- Oft hohe Kosten bei begrenztem Wertzuwachs und großer Investitionsstau.

- Zukunftspotenzial: Autonomes Fahren könnte ländliche Immobilien attraktiver machen.

- Eigenheim auf Pump:

- Schulden mit der Hoffnung auf Wertsteigerung.

- Besser: Klein mieten und in renditestarke Immobilien investieren.

- Glaube an den sicheren Job:

- Angestelltenverhältnis bietet trügerische Sicherheit.

- Alternative: Zusatzeinkommen durch Firmengründung, Vermietung, Dividenden, Affiliate-Marketing oder Nebenjobs.

- Klumpenrisiko – abhängig von vielen Faktoren (Gesundheit, wirschaftliche Entwicklung, Vorgesetzter, Karriereglück)

- Scheidung:

- Einer der größten finanziellen Einbrüche für Privatpersonen.

- Tipp: Prävention und klare finanzielle Absprachen.

- Digitale Unbildung (Digital Illiteracy):

- Fehlendes Verständnis für digitale Tools, Plattformen und Chancen.

- Tipp: Digitales Wissen als unverzichtbare Kompetenz ausbauen.

- Macht der Algorithmen unterschätzen:

- Fehlende Kenntnisse in exponentiellen Funktionen und ihrer Bedeutung.

- Tipp: Grundkenntnisse in Mathematik stärken.

- Steuer- und Abgabenoptimierung ignorieren:

- Tipp: Verstehen, wie das Steuersystem funktioniert, und gezielt optimieren.

- Investitionen ohne Wissen:

- Ungenügendes Verständnis für Märkte führt zu Verlusten.

- Tipp: Weiterbildung vor jedem Investment.

- Ein Einkommensstrom ist riskant:

- Zitat: „Never depend on a single source of income.“ – Warren Buffett.

- Tipp: Zusätzliche Einkommensströme aufbauen durch Nebenjob

Richtige Fokusthemen beim Sparen setzen:

- „Großvieh statt Kleinkram“: Lieber auf große Kostenpunkte achten als auf den täglichen Kaffee verzichten.

Praktische Tipps:

- Auto & Leasing: Reicht ein Gebrauchtwagen?

- Spontankäufe: 72 Stunden vor der Entscheidung warten.

- Immobilien: Klein wohnen, 2–3 Wohnungen kaufen, sanieren und vermieten.

- Ausgehen: Monatliches Spaßbudget festlegen.

- Versicherungen: Jährlicher Kostenvergleich notwendig.

- Strom/Gas: Jährlicher Kostenvergleich zwingend notwendig (bsp. Check24).

- Mobilfunk: Gebrauchte Geräte statt teure Verträge.

- Möbel: Nicht alles muss neu sein.

- Steuern: Spielregeln verstehen und optimieren.

- Konsumkosten: Denken, dass alles doppelt so teuer ist (wegen Steuern und Abgaben).

Einnahmen statt nur Ausgaben optimieren:

- Fokus auf Einnahmensteigerung:

- Nebentätigkeiten (z. B. 520 €-Job, steuerfrei).

- Steueroptimierte Gehaltsnebenleistungen.

- Mehr Gehalt durch Zusatzqualifikationen.

- Investitionsquote: 80 % des zusätzlichen Einkommens direkt investieren.

Statusspiel vs. Wohlstandsspiel:

- Statusspiel: Streben nach Prestige durch Haus, Auto, Marken.

- Wealth Game: Fokus auf finanziellen Wohlstand und langfristige Ziele.

Empfehlung:

- Sieh dir das Video von Gerald Hörhan (Investmentpunk) an. Es erklärt die Konzepte klar und prägnant. Gerald Hörhan / Investmentpunkt

Finanzrechner & Entnahmeplanung – Tools und Konzepte

1. Nützliche Online-Rechner:

- Tilgungs-, Inflations- und Sparrechner:

- Website: zinsen-berechnen.de

- Funktionen: Berechnung von Zinseszinsen, Tilgungsplänen, Sparraten und mehr.

- Entnahmeplanung:

- Website: finanzfluss.de/rechner/entnahmeplan

- Funktionen: Übersicht zur Entnahmeplanung vom Anlagevermögen basierend auf verschiedenen Szenarien.

2. Die 4 %-Regel:

- Definition:

- Wissenschaftlich fundiert: Jährlich können 4 % des investierten Vermögens entnommen werden, ohne dass das Grundkapital langfristig abschmilzt.

- Die Regel basiert auf historischen Analysen von Anlageportfolios (z. B. Aktien und Anleihen).

- Beispiele:

- Vermögen: 100.000 € → Jährliche Entnahme: 4.000 €.

- Vermögen steigt ein Jahr später auf 125.000 € → Jährliche Entnahme: 5.000 €.

- Vermögen sinkt aufgrund Börsencrash auf 70.000 € → Jährliche Entnahme: 2.800 €.

- Quelle zur Vertiefung:

Zusammenfassung:

- Rechen-Tools:

- Nutze zinsen-berechnen.de für detaillierte Finanzberechnungen und finanzfluss.de für Entnahmeplanung.

- 4 %-Regel:

- Eine bewährte Methode für die Planung von Entnahmen aus einem Anlagevermögen, die den langfristigen Kapitalerhalt sichert.

Diese Tools und Konzepte unterstützen dabei, fundierte Entscheidungen bei Vermögensaufbau und Entnahme zu treffen.

Vergleich von Geldanlagemöglichkeiten: Erträge und Charakteristika

1. Produktive Geldanlagen:

- Definition: Investitionen, die aktiv Erträge generieren, wie Dividenden oder Zinsen, und von Wirtschaftswachstum profitieren.

| Anlageform | Durchschnittlicher Ertrag (p.a.) | Bemerkung |

|---|---|---|

| Trend-/Technologieaktien | 8–10 % | Hohes Wachstumspotenzial, aber auch höhere Volatilität. |

| ETFs und sichere Aktien | ~7 % | Breite Diversifikation, langfristig stabil und risikoarm. |

| Hochzinsanleihen | 5–6 % | Höhere Rendite, aber verbunden mit einem höheren Ausfallrisiko. |

| Sichere Unternehmensanleihen | 3–4 % | Stabiler, aber niedrigere Rendite, besonders in Niedrigzinsphasen. |

| Tagesgeld/Sichere Staatsanleihen | 1–2 % | Kaum Risiko, aber Inflationsschutz meist unzureichend. |

2. Nicht produktive Geldanlagen:

- Definition: Werte, die keine regelmäßigen Erträge generieren, sondern nur auf eine Wertsteigerung setzen.

| Anlageform | Merkmale |

|---|---|

| Gold | Inflationsschutz, aber keine Erträge. Langfristig Werterhalt statt Wachstum. |

| Rohstoffe | Starker Einfluss durch Angebot und Nachfrage (Schweinezyklus). |

| Kryptowährungen | Hochspekulativ, stark durch Medienhype beeinflusst. |

| Uhren, Oldtimer, Kunst | Hohe Expertise erforderlich, illiquide Märkte. |

Zusammenfassung:

- Produktive Geldanlagen: Ideale Wahl für langfristigen Vermögensaufbau, da sie Erträge und potenziellen Kapitalzuwachs bieten.

- Nicht produktive Geldanlagen: Eignen sich zur Diversifikation oder als Inflationsschutz, aber oft spekulativer und mit höherem Risiko verbunden.

Empfehlung:

- Für Anfänger: ETFs und breit gestreute Aktien sind solide Einstiegsmöglichkeiten.

- Für Experten: Spezialisierte Anlagen wie Kryptowährungen oder Kunst erfordern tiefes Marktverständnis.

Unterschied der Anlageformen: Zertifikate, ETCs, ETFs und Aktien im Hinblick auf Sondervermögen

1. Zertifikate:

- Definition: Schuldverschreibungen, die von Banken herausgegeben werden.

- Risiko:

- Kein Sondervermögen – sie gehören zur Insolvenzmasse der Bank.

- Bei Zahlungsunfähigkeit des Emittenten besteht ein hohes Verlustrisiko.

- Beispiel: Bei einer Bankenpleite ist das Zertifikat mit hoher Wahrscheinlichkeit wertlos.

2. ETCs (Exchange-Traded Commodities):

- Definition: Schuldverschreibungen, die an Rohstoffe wie Edelmetalle gekoppelt sind.

- Risiko:

- Kein Sondervermögen – investiertes Kapital ist im Insolvenzfall des Emittenten nicht geschützt.

- Es handelt sich um eine reine Schuldverschreibung des ETC-Anbieters.

3. ETFs und Fonds:

- Definition: Sammelvermögen, das in verschiedene Vermögenswerte wie Aktien oder Anleihen investiert.

- Sicherheitsvorteil:

- Sondervermögen:

- Bei einer Bankenpleite bleibt das Kapital geschützt, da es getrennt von der Bankbilanz verwaltet wird.

- Die Anleger behalten ihr Eigentum, selbst wenn die Depotbank insolvent wird.

- Es kann jedoch einige Tage dauern, bis der Zugriff auf das Vermögen wiederhergestellt ist.

- Sondervermögen:

4. Aktien:

- Definition: Eigentumsanteile an einem Unternehmen.

- Sicherheitsvorteil:

- Sondervermögen:

- Aktien bleiben auch bei einer Bankenpleite geschützt.

- Sie gehören nicht zur Konkursmasse der Bank und werden separat verwaltet.

- Sondervermögen:

Zusammenfassung der Unterschiede

| Kriterium | Zertifikate | ETCs | ETFs/Fonds | Aktien |

|---|---|---|---|---|

| Sondervermögen | Nein | Nein | Ja | Ja |

| Insolvenzrisiko | Hoch | Hoch | Gering | Gering |

| Eigentum bei Insolvenz | Geht verloren | Geht verloren | Geschützt, bleibt Eigentum | Geschützt, bleibt Eigentum |

Fazit:

- Zertifikate und ETCs: Attraktiv durch Flexibilität, aber riskant wegen fehlendem Insolvenzschutz.

- ETFs und Aktien: Sicherere Anlageformen, da sie als Sondervermögen geschützt sind.

- Empfehlung: Für langfristige Anleger und Risikominimierung sind ETFs und Aktien vorzuziehen.

Geldverwaltung – Verantwortung in die eigene Hand nehmen

1. Verantwortung für das eigene Geld:

- Jeder sollte die Kontrolle über seine Finanzen selbst übernehmen.

- Achtung vor Bankberatern:

- Bankberater sind primär Verkäufer (wie bsp. Autoverkäufer) mit dem Ziel, Produkte zu an die Person bringen.

- Typische Angebote:

- Bausparverträge, Lebensversicherungen, hauseigene Zertifikate oder teure Aktienfonds mit hohen Ausgabeaufschlägen (teilweise 5 %).

2. Vorteile der Eigenverwaltung:

- Unabhängigkeit:

- Kein blindes Vertrauen in Dritte, die möglicherweise eigene Interessen verfolgen.

- Kostenersparnis:

- Online-Konten ermöglichen Geldanlage ohne unnötige Gebühren.

3. Praktische Schritte:

- Online-Konto eröffnen:

- Erstelle ein Depot bei einem günstigen Online-Broker. (bsp. JustTrade, Scalable, Traderepublic oder SmartBroker+)

- Führe alle Investitionen eigenständig durch

- Eigene Investitionsregeln festlegen:

- Risikomanagement:

- Keine Einzelinvestition (z. B. eine Aktie) sollte mehr als 4 % des Portfolios ausmachen.

- Keine einzelne Anlageklasse (z. B. Immobilien, Anleihen) sollte mehr als 15 % des Portfolios ausmachen.

- Diversifikation:

- 80 % des Portfolios in breit gestreute ETFs investieren, um Risiken zu minimieren.

- Am Einfachsten startet man mit einem Welt ETF (MSCI World Produkt) und spart mtl. auf diesen egal was die Börsenlage sagt

- Risikomanagement:

4. Grundsatz: „Breit gestreut, nie bereut“

- Warum?

- Eine breite Streuung schützt vor großen Verlusten und stabilisiert die Rendite.

Zusammenfassung:

Geldverwaltung selbst in die Hand nehmen bedeutet Kontrolle, Kostenersparnis und langfristigen Erfolg. Mit einfachen Regeln wie Diversifikation, Risikomanagement und unabhängiger Kontoeröffnung lässt sich dies leicht umsetzen – ganz ohne teure Bankberater.

Bezahle dich immer zuerst – Der Schlüssel zu finanziellem Erfolg

1. Was bedeutet „sich selbst zuerst bezahlen“?

- Vom monatlichen Einkommen mindestens 10 % direkt nach Geldeingang auf ein separates Spar- oder Investmentkonto überweisen. (Buch: Rich Dad Poor Dad – Pflichtlektüre)

- Ziel: Einen finanziellen Puffer aufbauen und langfristig Vermögen schaffen.

2. Schritte zur Umsetzung:

- Notgroschen ansparen:

- Spare zunächst drei Nettogehälter, um unvorhergesehene Ausgaben wie Reparaturen oder Jobverlust abzusichern (Lege diese auf ein Tagesgeldkonto).

- Vermögensaufbau:

- Nach Erreichen des Notgroschens starte mit einem monatlichen ETF-Sparplan.

- Investiere regelmäßig, um vom Zinseszins und Marktwachstum zu profitieren.

- Lohnerhöhungen sinnvoll nutzen:

- 50 % der Gehaltserhöhung direkt in die Geldanlage umleiten, anstatt den Lebensstil anzupassen.

- Die Sparrate bleibt strikt für Investitionen – nicht für Urlaube oder Konsum wie Autos gedacht.

3. Sparquote nach Kiyosaki erhöhen:

- Robert Kiyosaki empfiehlt eine Sparrate von >30 % des Einkommens.

- Vorgehen:

- Zahle dir selbst am Monatsanfang einen festen Betrag aus und überweise ihn auf dein Sparkonto.

- Mit dem restlichen Geld werden Lebenshaltungskosten, Steuern, Miete und andere Ausgaben gedeckt.

4. Kreative Lösungen, wenn das Geld knapp wird:

- Sollte das verbleibende Geld nicht ausreichen:

- Nebenjob: Zusatzeinkommen durch Aushilfsjobs oder Freelancing.

- Flohmarkt: Unnötige Gegenstände verkaufen.

- Mikrojobs: Tätigkeiten wie Umzugshelfer oder Produkttester.

5. Vorteile dieser Methode:

- Disziplin: Automatisiertes Sparen schützt vor impulsiven Ausgaben.

- Finanzielle Sicherheit: Aufbau von Rücklagen und langfristigem Vermögen.

- Motivation: Regelmäßiges Sparen gibt ein Gefühl der Kontrolle und Freiheit.

Zusammenfassung:

Bezahle dich selbst zuerst – mache das Sparen und Investieren zur Priorität. Mit dieser Methode baust du nicht nur finanzielle Sicherheit auf, sondern profitierst langfristig von Wachstum und Freiheit.

Was sind Frugalisten?

Frugalisten sparen einen Grossteil (> 60 %) ihres Nettogehaltes und leben somit sehr spartanisch/kostenbewusst mit klaren Ziel, jeden gesparten € zu investieren. Langfristig wollen Frugalisten (bsp. https://frugalisten.de/) so früh wie möglich vom passiven Einkommen (bsp. Dividenden durch Aktien/ETF`s und Zinseszins bei 4 % Entnahme) ihren Lebensunterhalt bestreiten und das „Hamserrad“ als Angestellter verlassen.

Sparerpauschbetrag (Freistellungsauftrag) in Deutschland – Überblick und Tipps

1. Der Sparerpauschbetrag:

- Jeder Bürger hat Anspruch auf einen steuerfreien Betrag von 1.000 € für Kapitalerträge (z. B. Dividenden, Zinsen).

- Zusammenveranlagung: Ehepartner können 2.000 € steuerfrei nutzen.

- Wichtig: Den Freistellungsauftrag bei der Bank hinterlegen, sonst werden ab dem ersten verdienten Euro automatisch Abgeltungssteuer (25 %), Solidaritätszuschlag und ggf. Kirchensteuer abgezogen.

2. Was passiert bei Überschreiten des Freibetrags?

- Kapitalerträge über dem Sparerpauschbetrag werden automatisch besteuert.

- Die Bank führt die Abgeltungssteuer direkt an das Finanzamt ab.

- Seit 2009 sind Werbungskosten (z. B. Tradinggebühren) nicht mehr steuerlich absetzbar.

3. Strategien zur Nutzung des Freibetrags:

- Optimale Ausschöpfung:

- Für Anlagen bis etwa 25.000 € den Fokus auf dividendenstarke Titel legen, um die 1.000 € voll auszunutzen.

- Über diesen Betrag hinaus fallen auf Erträge Steuern an, die die Netto-Rendite reduzieren.

- Kinderfreibetrag nutzen:

- Auch für Kinder gilt der 1.000 € Freibetrag.

- Tipp: Nach der Geburt ein ETF- oder Dividenden-Aktiendepot einrichten.

- In 20 Jahren können so über 16.000 € steuerfrei angespart werden.

- Zusätzlich sind bei Kindern jährliche 9.600 € steuerfrei (Grundfreibetrag).

- Beispiel: Größere Summen auf ein Kinderkonto einzahlen, Dividenden bleiben steuerfrei.

4. Günstigerprüfung:

- Wenn der persönliche Einkommensteuersatz unter den 25 % der Abgeltungssteuer liegt, kann dies in der Steuererklärung angegeben werden.

- Vorteil: Für alle Erträge über dem Freibetrag wird dann der persönliche Steuersatz angewendet, was zu einer geringeren Steuerlast führen kann.

5. Zusammenfassung:

- Freistellungsauftrag: Unbedingt bei der Bank hinterlegen.

- Anlageplanung: Dividenden nutzen, um den Freibetrag optimal auszuschöpfen.

- Kinderdepot: Mit einem langfristigen Ansatz profitieren Kinder von Steuerfreiheit.

- Günstigerprüfung: Niedrigere persönliche Steuersätze clever einsetzen.

Diese Strategien helfen, die Steuerlast bei Kapitalerträgen zu minimieren und langfristig Vermögen aufzubauen.

Das drei Konten Modell

- Ein Sparkonto „Pay yourself first!“ min. 10 % vom Nettogehalt sollte gleich mtl. gespart (drei Monatsgehälter Reserve) oder in Sparpläne investiert werden

- Ein Girokonto für die alltäglichen Verpflichtungen (Miete, Strom, Versicherungen…)

- Ein Spaßkonto für Vergnügen und Konsum (Urlaub, neues Smartphone…)

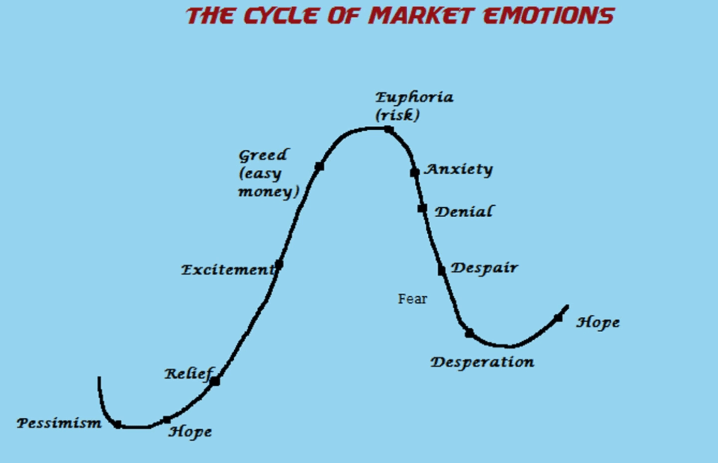

Vermeide Gier und Angst – Die Kunst des rationalen Investierens

1. Emotionen und ihre Gefahren:

- „Meide die gefährlichen Vier“:

- Euphorie: Übermäßige Begeisterung führt zu unüberlegten Käufen.

- Angst: Lässt Anleger in Panik verkaufen, oft am Tiefpunkt.

- Panik: Verstärkt irrationale Entscheidungen, z. B. bei Kurseinbrüchen.

- Gier: Zwingt zu riskanten Spekulationen und führt oft zu großen Verlusten.

- Warum Emotionen dominieren:

- An der Börse werden Erwartungen gehandelt, die nicht nur auf Fakten basieren, sondern auch stark emotional geprägt sind.

2. Erfolgsfaktoren für ruhiges Investieren:

- Kostolanys Rat:

- „Aktien (oder ETFs) kaufen, Schlaftabletten nehmen und 10 Jahre nicht dran denken.“

- Langfristige Investitionen bringen oft bessere Ergebnisse als kurzfristiges Handeln.

- Studie zeigt:

- Vergessene Aktienkonten entwickeln sich besser als Konten mit häufigem „Rein und Raus“.

- Sprichwort: „Hin und her macht Taschen leer.“

3. Häufige Fallstricke:

- FOMO (Fear of Missing Out):

- Angst, eine Gelegenheit zu verpassen, führt zu impulsiven Käufen auf Höchstständen.

- TINA (There Is No Alternative):

- Der Gedanke, dass es keine Alternative zu einer Anlage gibt, kann zu unüberlegten Entscheidungen führen.

- F.I.R.E (Financial Independence, Retire Early):

- Dieses Ziel verlangt Disziplin, aber übermäßige Gier nach Rendite kann kontraproduktiv sein.

4. Strategie-Tipp: Focus Investing

- Definition:

- Konzentration auf wenige, aber qualitativ hochwertige Aktien oder andere Vermögenswerte.

- Vorteile:

- Bessere Übersicht und Fokussierung auf solide, langfristige Investments.

- Tipp:

- Kombiniere Focus Investing mit breit gestreuten ETFs, um Risiken auszugleichen.

Zusammenfassung:

- Vermeide emotionale Entscheidungen und halte dich an deine langfristige Strategie.

- Langfristige Investments (10+ Jahre) bringen oft bessere Ergebnisse als kurzfristiges Handeln.

- Konzentriere dich auf Qualität, meide „Rein und Raus“ und investiere mit Ruhe und Disziplin.

Emotionale Kontrolle ist der Schlüssel zum langfristigen Erfolg an der Börse.

Growth vs. Value Aktien – Unterschiede und Beispiele

1. Growth-Aktien: Fokus auf Wachstum

- Merkmale:

- Wachstumspotenzial steht im Vordergrund: Eine Aktie, die heute 200 € kostet, könnte in einem Jahr 500 € wert sein.

- Kennzeichen:

- Hohe Kurs-Gewinn-Verhältnisse (KGV).

- Typischerweise niedrige oder gar keine aktuellen Gewinne.

- Unternehmen investieren ihre Erträge oft in weiteres Wachstum, statt Dividenden auszuschütten.

- Typische Beispiele:

- Technologie- und Zukunftsbranchen:

- Tesla, Amazon, Netflix, Nvidia, Biontech, Uber.

- Technologie- und Zukunftsbranchen:

2. Value-Aktien: Stabilität und Erträge

- Merkmale:

- Unternehmen mit etablierten Geschäftsmodellen und langsamem Wachstum.

- Kennzeichen:

- Konstante hohe Gewinne.

- Regelmäßige Dividendenausschüttungen.

- Attraktive Bewertungen, häufig niedriges KGV.

- Starker „Burggraben“: Konkurrenz kann Geschäftsmodell schwer kopieren.

- Typische Beispiele:

- Konsumgüter- und Industriewerte:

- Johnson & Johnson, Allianz, Unilever, Coca-Cola, McDonald’s, Bahnunternehmen.

- Konsumgüter- und Industriewerte:

Vergleich: Growth vs. Value

| Kriterium | Growth-Aktien | Value-Aktien |

|---|---|---|

| Wachstum | Stark wachsend | Langsam, stabil |

| Gewinne | Gering oder nicht vorhanden | Konstante hohe Gewinne |

| Bewertung | Hohe KGVs | Günstige Bewertungen |

| Dividenden | Selten oder keine | Regelmäßige Ausschüttungen |

| Risiko | Höher, da stark wachstumsabhängig | Niedriger, stabilere Geschäftsmodelle |

| Beispiele | Tesla, Nvidia, Biontech | Coca-Cola, Allianz, Unilever |

Schlussfolgerung:

- Growth-Aktien: Attraktiv für Anleger, die auf hohes Wachstum setzen und bereit sind, höhere Risiken einzugehen.

- Value-Aktien: Geeignet für Anleger, die stabile Erträge, Dividenden und ein geringeres Risiko suchen.

Die Wahl zwischen Growth und Value hängt von deinen finanziellen Zielen, deiner Risikobereitschaft und deinem Zeithorizont ab.

Geldanlage bei der Bank (Giralgeld): Risiken und Alternativen

1. Risiken von Bankeinlagen:

- Pleitegefahr der Bank:

- Bankeinlagen (z. B. Girokonto, Tagesgeld, Sparbriefe) sind nicht risikofrei.

- In Deutschland gilt eine Einlagensicherung bis 100.000 € pro Kunde und Bank.

- Achtung: Bei einer größeren Bankenkrise könnte die Sicherung möglicherweise nicht ausreichen.

- Beispiel: In der Finanzkrise 2013 auf Zypern wurden Bankguthaben über 20.000 € teilweise gekürzt.

- Bankeinlagen als Kredit:

- Aus Sicht der Bank ist dein Guthaben ein günstiger Kredit.

- Bei einer Insolvenz der Bank wird diese Verbindlichkeit nur anteilig aus der Konkursmasse bedient.

2. Alternativen zu Bankeinlagen:

- Anleihen mit AAA-Bonität:

- Investiere in Staats- oder Unternehmensanleihen höchster Qualität.

- Vorteile:

- Gehören als Sondervermögen dir und sind vor Zugriff im Falle eines Bankenkonkurses geschützt.

- Ähnliche Zinskosten/-erträge wie Bankeinlagen.

- Geld streuen:

- Verteile dein Geld auf mehrere Banken, um das Risiko zu minimieren.

3. Verständnis des Bankensystems:

- Partielles Reservesystem:

- Banken müssen nur einen kleinen Teil der Einlagen (z. B. 1 %) als Reserve vorhalten.

- Beispiel: Bei einer Kreditvergabe von 100.000 € reicht eine Reserve von nur 1.000 €.

- Folge: Hohe Hebelung macht das Bankensystem anfällig für Krisen.

4. Handlungsempfehlungen:

- Maximale Sicherheit:

- Halte nicht mehr als 100.000 € pro Bank als Einlage.

- Diversifikation:

- Nutze mehrere Banken oder Anlageklassen.

- Investiere in Sondervermögen:

- Kaufe Anleihen oder Fonds, die geschützt sind.

Mit diesen Maßnahmen sicherst du dein Vermögen besser ab und vermeidest unnötige Risiken im Bankensystem.

Investitions-Weisheiten für Aktien – Erfolgreich langfristig investieren

1. Warum Aktien langfristig steigen:

- Inflation:

- Aktien sind Sachwerte, die Kaufkraft erhalten.

- Unternehmen können Preise ihrer Produkte anpassen.

- Wirtschaftswachstum:

- Steigende Produktivität und Effizienz treiben die Konjunktur langfristig an.

- Gewinnwachstum:

- Erfolgreiche Unternehmen steigern kontinuierlich ihre Gewinne und nutzen diese für Dividenden oder Reinvestitionen.

2. Grundregeln für den Umgang mit Aktien:

- „Gewinne laufen lassen“:

- Wachstumsaktien mit Stärke (steigende Kurse) halten – nicht bei +10 % oder +50 % verkaufen.

- Verkaufe erst bei Trendumkehr, z. B. bei einem Rückfall unter die 200-Tage-Linie.

- Fokus auf Qualität:

- Wähle Aktien mit einem „Burggraben“ (Patentschutz, Marktstellung, starke Marke).

- Achte auf Disruptionsrisiken: Wie sicher ist das Geschäftsmodell?

- Klare Strategie:

- „Breit gestreut, nie bereut“ – Diversifikation minimiert Risiken.

- Positionsgrößen beachten: Nicht alles auf eine Aktie setzen.

- Zukunftsmärkte:

- Setze auf wachstumsstarke Branchen wie Digitalisierung, Gesundheit, saubere Energie.

- Meide langfristig schrumpfende Branchen wie fossile Energie, Rauchen, stationären Handel.

3. Tipps zur Aktienauswahl:

- Expertenwissen nutzen:

- Investiere in Branchen, in denen du dich auskennst, oder in Unternehmen, deren Produkte du schätzt.

- Handelsvolumen beachten:

- Meide Aktien mit geringem täglichem Handelsvolumen (hohe Spreads).

- Geduld:

- „Einer Straßenbahn und einer Aktie darf man nie nachlaufen. Die nächste kommt mit Sicherheit.“ – André Kostolany

4. Strategien für Einsteiger:

- Beginne nicht spekulativ:

- Starte mit breit gestreuten ETFs und regelmäßigen Sparplänen.

- Kein Bottom Fishing:

- Die Strategie, stark gefallene Aktien auf eine Erholung zu kaufen, gelingt selten.

5. Nützliche Faustregeln:

- 72er-Regel:

- Bestimme die Zeit, bis sich dein Kapital verdoppelt:

72 ÷ Zinsrate (%).

- Bestimme die Zeit, bis sich dein Kapital verdoppelt:

- 50/30/20-Regel:

- Die Kursentwicklung einer Aktie hängt zu 50 % vom Gesamtmarkt, zu 30 % vom Sektor und nur zu 20 % von der Aktie selbst ab.

- Bottom Fishing

- bezeichnet eine Anlagestrategie, bei der Profi-Investoren versuchen, Aktien oder andere Vermögenswerte zu kaufen, deren Preise stark gefallen sind, in der Hoffnung, dass sie sich erholen und im Wert steigen. (Das gelingt aber in den seltensten Fällen!)

- Aktien die Steigen und ein Hoch gebildet haben, steigen in der Regel weiter, diese haben gerade an Momentum

- Phantomeinkommen nutzen:

- Steuerfreie Wertsteigerungen von Vermögenswerten wie Aktien oder Immobilien wenn diese einfach über Jahre auf dem eigenen Konto liegen und nicht angefasst werden.

Dividenden & Dividendenwachstum – Grundlagen und Strategien

1. Dividendenaktien: Warum Unternehmen Dividenden zahlen

- Unternehmen, die keine lukrativen Geschäftsfelder mehr finden, um Gewinne vollständig zu reinvestieren, wandeln sich oft in Dividendenaktien um.

- Typische Beispiele: Unternehmen mit einem „Burggraben“ wie Bahnunternehmen, Energieversorger, Ölkonzerne, Tabakkonzerne oder spezialisierte Nischenanbieter.

2. Dividendenstrategien:

- Verlässliche Dividendenzahler:

- Interessant für Pensionskassen und langfristige Investoren.

- Dividenden-Aristokraten: Unternehmen, die seit über 30 Jahren Dividenden zahlen und regelmäßig erhöhen.

- Besonders in den USA üblich, wo Dividendenwachstum (10–20 % jährlich) langfristig eine hohe persönliche Dividendenrendite ermöglicht (z. B. Microsoft, Apple).

- Yield on Cost (YOC):

- Definition: Die Dividende, bezogen auf den ursprünglichen Kaufkurs der Aktie.

- Beispiel:

- Einstiegskurs: 20 €.

- Aktueller Kurs: 50 €, Dividende: 4 % (2 €).

- YOC: 10 % auf den Kaufkurs.

3. Dividendenzahlung: Unterschiede zwischen Deutschland und USA

- Deutsche Unternehmen:

- Zahlen Dividenden einmal jährlich, am Tag der Hauptversammlung.

- Am Ex-Dividendendatum fällt der Kurs um den Ausschüttungsbetrag.

- Die Gutschrift erfolgt einige Tage nach der Hauptversammlung.

- US-Unternehmen:

- Zahlen Dividenden typischerweise vierteljährlich.

- Einige REITs zahlen sogar monatlich.

4. Hinweise für Anleger

- Junge Anleger: Fokus auf Wachstumswerte.

- Ältere Anleger: Setzen auf Value-Aktien, um Dividenden als Zusatzeinkommen zu nutzen.

- Vorteil: Nutzung der Günstigerprüfung (persönlicher Steuersatz statt 25 % Abgeltungssteuer).

- Warnsignale:

- Hohe Dividendenrendite (> 7 %) deutet oft auf eine schwache Aktienentwicklung oder unsichere Prognosen hin.

- Dividenden sollten aus dem Cashflow, nicht aus Rücklagen finanziert werden.

- Ausschüttungsquote:

- Idealerweise < 60 % des Jahresüberschusses.

- Höhere Quoten können auf finanzielle Instabilität hindeuten.

5. Vergleich von Dividendenmodellen

| Kriterium | Deutsche Aktien | US-Aktien |

|---|---|---|

| Zahlungsfrequenz | Einmal jährlich | Vierteljährlich, teils monatlich |

| Ex-Dividendenkurs | Kurs fällt am Ex-Tag um den Betrag | Ähnlich, aber schneller Ausgleich |

| Gutschrift der Dividende | Tage nach der Hauptversammlung | Kann bis zu Wochen dauern |

| Langfristige Dividendenkultur | Weniger etabliert | Stark etabliert (z. B. Aristokraten) |

| Quellensteuer | Meist 25 % | 15 % bis 30 %, abhängig vom Doppelbesteuerungsabkommen |

| Typische Ausschüttungsquote | Häufig unter 60 % | Hängt stark vom Unternehmen ab |

6. Fazit: Wichtige Punkte

- Dividendenaktien sind ein solides Instrument für langfristige Anleger, besonders im Alter.

- Wähle Unternehmen mit:

- Stabiler Dividendenhistorie.

- Gesunder Ausschüttungsquote.

- Wachstumspotenzial in den Dividendenzahlungen.

- Wachsam bleiben bei Unternehmen mit hohen Dividendenrenditen und fragwürdigen Geschäftsmodellen.

Die richtige Balance zwischen Dividenden und Wachstumswerten sichert einen nachhaltigen Vermögensaufbau.

Weisheiten rund ums Geld – Werde finanziell klüger

1. Grundprinzipien: Geld und Banken

- „Die Bank gewinnt immer.“

- Banken sind Unternehmen, deren Ziel es ist, Gewinne zu erzielen – nicht, dir einen Gefallen zu tun.

- „Die Bank ist nicht dein Freund.“

- Sie möchte mit dir Geld verdienen, daher: Sei finanziell gebildet und kritisch.

2. Steuern und Sparen

- „Wer die Pflicht hat, Steuern zu zahlen, hat auch das Recht, Steuern zu sparen.“

- (Bundesverfassungsgericht, 1962)

- Steueroptimierung ist kein Trick, sondern ein Recht.

3. Geld und Persönlichkeit

- „Geld verstärkt den eigentlichen Charakter.“

- Es offenbart, wer du wirklich bist – großzügig, gierig oder verantwortungsbewusst.

- „Geld ist ein Erlebnisspeicher.“

- Es ermöglicht dir, Erfahrungen zu sammeln und Erinnerungen zu schaffen.

- „Mit Geld kauft man sich Zeit.“

- Outsourcing, Frühpension oder Freizeit – mehr Geld bedeutet mehr Kontrolle über deine Zeit.

- „Geld bedeutet Freiheit.“

- Finanzielle Unabhängigkeit gibt dir Selbstbewusstsein und Unabhängigkeit.

4. Regeln des Erfolgs an der Börse

- Regel Nr. 1: „Verliere niemals Geld.“

- Regel Nr. 2: „Beachte Regel Nr. 1.“ (Warren Buffett)

- Schutz deines Kapitals ist wichtiger als hohe Renditen.

- „Geld ist wie eine Sprache.“

- Es braucht Zeit, um den Umgang damit zu erlernen – Übung macht den Meister.

5. Der 3-Sprung zur finanziellen Freiheit

- Einkommen: Steigere deine Einnahmen (z. B. durch Zusatzqualifikationen, Nebenjobs).

- Sparen: Lebe unter deinen Verhältnissen und achte auf große Kostenpunkte.

- Investieren: Lasse dein Geld für dich arbeiten (z. B. in Aktien, Immobilien, ETFs).

6. Die Krötenwanderung: Ein Bild für Konsumfallen

- Beispiel: Teurer Starbucks-Kaffee – deine „Kröten“ wandern direkt zu den Investoren.

- Lerne, wo dein Geld hingeht, und hinterfrage regelmäßig deine Ausgaben.

Zusammenfassung: Geld ist mehr als Zahlen

- Geld ist ein Werkzeug, das dir Zeit, Freiheit und Möglichkeiten gibt.

- Es belohnt die, die diszipliniert sparen und clever investieren.

- Lerne den Umgang mit Geld, um langfristig ein erfüllteres und unabhängiges Leben zu führen.

Mit diesem Layout ist der Text übersichtlich, inhaltlich prägnant und inspirierend gestaltet.

OPM (Other People’s Money) & Immobilien – Grundlagen und Funktionsweise (Stand 2021)

1. Was ist OPM?

- Definition:

- Der Einsatz von Fremdkapital (z. B. Bankkredite) zur Finanzierung von Investitionen, wie z. B. Wohnimmobilien.

- Ziel: Mithilfe von Mieteinnahmen und Steuervorteilen die Zins- und Tilgungskosten decken, während die Immobilie langfristig an Wert gewinnt.

2. Beispielrechnung: Immobilienkauf mit OPM

- Annahmen:

- Wohnung: 80 qm, Kaufpreis 270.000 €.

- Kauf-Nebenkosten: 10 % (27.000 €).

- Finanzierung: 100 % (ohne Nebenkosten), Zins: 2 %, Tilgung: 2 %.

- Mieteinnahmen: 10 €/qm kalt.

- Abschreibung: 2 % p.a. der Anschaffungskosten (300.000 € inkl. Nebenkosten).

| Posten | Rechnung | Wert (€) |

|---|---|---|

| Jährliche Mieteinnahmen | 80 qm × 10 € × 12 Monate | 9.600 € |

| Zinskosten | 270.000 € × 2 % | -5.400 € |

| Tilgung | 270.000 € × 2 % | -5.400 € |

| Abschreibung | 270.000 € × 2 % | + 5,400 € (bei 43 % Steuern = ca. 2300 €) |

| Einnahmenüberschuss vor Tilgung | 9.600 € + 2.300 € | 11.900 € |

| Cashflow nach Tilgung | Einnahmenüberschuss – Tilgung | 1.100 € |

| Kreditreduktion | 5.400 € | 264.000 € (im ersten Jahr) |

3. Wichtige Vorteile des Modells:

- Steuervorteile:

- Abschreibungen und weitere Kosten mindern steuerpflichtige Einkünfte.

- Beispiel: Einnahmen von 9.600 € − 5,400 € (Zinsen) − 5.400 € (Abschreibung) = kein steuerpflichtiger Überschuss.

- Hohe Eigenkapitalrendite:

- Eigenkapital: Nebenkosten (30.000 €).

- Rendite: Einnahmenüberschuss von 6.400 € → Rendite von 21 % p.a..

- Steuerfreie Wertsteigerungen:

- Immobilienverkäufe -privat vermietet – nach 10 Jahren Haltedauer sind in Deutschland steuerfrei.

- Inflationsschutz:

- Geldentwertung reduziert die reale Schuldensumme, während Mieten und Immobilienwerte inflationsbedingt steigen

- Verlustverrechnung:

- Verluste aus Vermietung (z. B. durch hohe Zinsaufwände) können mit anderen Einkünften verrechnet werden.

4. Risiken und Herausforderungen:

- Finanzielle Risiken:

- Zinsänderungen: Ein Anstieg der Zinsen erhöht die Kreditkosten.

- Wertverlust: Bei sinkenden Immobilienpreisen kehrt sich der Hebeleffekt ins Negative.

- Vermietungsrisiken:

- Mietausfälle, Mietnomaden oder Leerstand.

- Hohe Kosten für Instandhaltung und Renovierungen.

- Regulatorische Risiken:

- Eingriffe wie Mietdeckel oder zusätzliche Vorschriften können die Rendite schmälern.

5. Fazit und Hinweise:

- OPM ist ein effektives Instrument, um Vermögen gehebelt aufzubauen, erfordert jedoch:

- Genaue Kalkulation: Die Mietrendite sollte mindestens 4 % betragen, um Risiken abzufedern.

- Langfristiger Fokus: Der Erfolg hängt von der Wertsteigerung und stabilen Mieteinnahmen ab.

- Puffer für unvorhergesehene Kosten: Reserven für Reparaturen, Leerstand oder rechtliche Auseinandersetzungen sind essenziell.

- Warnung: Ein Hebel (Leverage) wirkt in beide Richtungen. Bei negativen Entwicklungen (z. B. sinkende Werte oder steigende Zinsen) kann die Investition zu Verlusten führen.

Für detaillierte steuerliche Fragen und rechtliche Aspekte immer einen Steuerberater hinzuziehen.

Finanzielle Unabhängigkeit und Freiheit – Eine steueroptimierte Betrachtung in Deutschland

1. Finanzielle Unabhängigkeit:

- Definition:

- Finanzielle Unabhängigkeit bedeutet, dass die laufenden Lebenshaltungskosten durch passives Einkommen gedeckt sind, ohne auf ein klassisches Angestelltenverhältnis angewiesen zu sein.

- Beispiel: Steueroptimierte finanzielle Unabhängigkeit in Deutschland

- Annahmen für ein Single-Haushalt:

- Abgezahlte Eigentumswohnung zur Eigennutzung.

- Kleine, vermietete Immobilie (Steueroptimierung durch OPM).

- Investitionskapital von 600.000 € in Aktien/ETFs mit einer jährlichen 4,5 % Dividendenrendite (27.000 € Bruttodividende).

- Annahmen für ein Single-Haushalt:

2. Steuerliche Betrachtung:

- Dividendenbesteuerung:

- Günstigerprüfung: Bei niedrigen Gesamteinkünften greift der persönliche Einkommensteuersatz, der unter den 25 % Kapitalertragssteuer liegt.

- Steuerlast: Von 27.000 € Bruttodividende fallen ca. 4.000 € Steuern (15 %) an.

- Grenzsteuersatz bei steigendem Einkommen: 29 %.

- Zusatzverdienst:

- 510 € Minijob: Steuer- und abgabenfrei möglich, gleichzeitig wertet er die Krankenversicherung auf.

- Krankenversicherungsbeitrag: ca. 350 € monatlich.

3. Monatliche finanzielle Situation:

- Einnahmen:

- Dividenden netto: 23.000 € p.a. = ca. 1.920 € pro Monat.

- Minijob: 450 € pro Monat.

- Gesamt netto: 2.370 € pro Monat.

- Lebenshaltungskosten:

- Wohnen ist kostenfrei, da die Immobilie abbezahlt ist.

- Vergleich mit einem klassischen Angestelltenjob:

- Vergleichbares Bruttogehalt: Ca. 6.500 € (70 % Abgaben für Steuern, Renten-, Krankenversicherung und Mietkosten).

- Lebenszeitersparnis: Reduzierte Arbeitszeit auf ca. 20–30 Stunden pro Monat, statt 160 Stunden als Angestellter (+ Berufsverkehr).

4. Finanzielle Freiheit:

- Definition:

- Finanzielle Freiheit beginnt, wenn das Vermögen groß genug ist, um einen luxuriöseren Lebensstil oder besondere Wünsche ohne finanziellen Druck zu ermöglichen.

- Beispiel: Investitionssumme von 2,5 Mio. €

- Anlage: In Aktien/ETFs/Immobilien mit einer Dividendenrendite von 4 %.

- Jährliches passives Einkommen:

- Brutto: 100.000 €.

- Netto (abzüglich 26 % Kapitalertragssteuer): 74.000 € = ca. 6.100 € monatlich netto.

- Optimierung:

- Umzug in ein steuerfreundlicheres Land könnte die Netto-Einkünfte erhöhen, z. B. Länder ohne Kapitalertragssteuer oder mit niedrigen Sätzen.

5. Fazit:

- Finanzielle Unabhängigkeit:

- Ein Investitionskapital von 600.000 € plus eine abgezahlte Wohnimmobilie ermöglicht ein komfortables Leben mit geringem Arbeitsaufwand.

- Finanzielle Freiheit:

- Ab einem Vermögen von 2,5 Mio. € ist ein wohlhabender Lebensstil gesichert, mit einem hohen Maß an Freiheit und Flexibilität.

- Steueroptimierung:

- Die Günstigerprüfung, eine kluge Vermögensaufteilung und ggf. ein Wohnsitz in einem steuerfreundlichen Land können die finanzielle Situation erheblich verbessern.

REITs (Real Estate Investment Trusts) – Eine Übersicht

1. Definition:

- REITs sind börsennotierte Immobilien-Aktiengesellschaften, die in Immobilien, Grundstücke oder spezielle Investitionsgüter wie Rechenzentren investieren.

- Sie generieren Erträge aus:

- Vermietung und Verpachtung.

- Immobilienverkäufen.

2. Steuerliche Vorteile:

- Steuerbefreiung auf Unternehmensebene:

- REITs sind von der Unternehmenssteuer befreit, wenn sie bestimmte gesetzliche Auflagen erfüllen.

- Quellensteuer: In vielen Ländern beträgt diese rund 15 % und wird auf Dividenden angewendet.

- Ausschüttungspflicht:

- Um den Steuerstatus zu behalten, müssen REITs einen großen Teil des Gewinns als Dividenden ausschütten:

- In Deutschland beträgt die gesetzliche Mindestquote 90 % des Jahresgewinns.

- Um den Steuerstatus zu behalten, müssen REITs einen großen Teil des Gewinns als Dividenden ausschütten:

3. Vorteile von REITs:

- Hohe Dividendenausschüttung:

- REITs bieten attraktive Dividendenrenditen, teilweise mit monatlicher Ausschüttung.

- Stabilität durch langfristige Mietverträge:

- Viele REITs sind weniger konjunkturabhängig, da sie auf langjährige Vertragsverhältnisse mit Mietern setzen.

- Breite Diversifikation:

- Zugang zu unterschiedlichen Immobilienklassen, ohne selbst Immobilien kaufen zu müssen.

4. Typen von REITs:

| REIT-Klasse | Beispiele für Investitionen |

|---|---|

| Wohnimmobilien | Apartmentkomplexe, Mehrfamilienhäuser. |

| Gewerbeimmobilien | Bürogebäude, Einkaufszentren. |

| Industrieimmobilien | Lagerhallen, Logistikzentren, Industrieparks. |

| Spezialimmobilien | Krankenhäuser, Pflegeheime, Studentenwohnheime. |

| Infrastruktur-REITs | Funkmasten, Rechenzentren, Pipelines. |

| Landwirtschaft | Ackerland, Forstwirtschaft. |

5. Nachteile und Risiken:

- Steuerpflicht der Dividenden:

- Dividenden von REITs unterliegen der Abgeltungssteuer oder Quellensteuer (je nach Wohnsitzland).

- Zinssensitivität:

- Steigende Zinsen können die Attraktivität von REITs gegenüber anderen Anlagen wie Anleihen schmälern.

- Immobilienmarktrisiken:

- Wertschwankungen von Immobilien, Leerstände oder sinkende Mieteinnahmen können die Rendite beeinflussen.

6. Wichtige Ressourcen:

- Übersicht von REITs:

7. Fazit:

- REITs bieten eine attraktive Möglichkeit, indirekt in Immobilien zu investieren und von stabilen Dividenden zu profitieren.

- Sie eignen sich besonders für Anleger, die eine regelmäßige Einkommensquelle suchen und von der Diversifikation in verschiedene Immobiliensektoren profitieren möchten.

- Tipp: Achte auf die Branchen- und Länderdiversifikation, um Risiken zu minimieren.

Staatliches Taschengeld – Ein kritischer Blick auf Steuern und Abgaben

1. Die Abgabenlast in Deutschland:

- Zusammensetzung:

- Steuern: Einkommensteuer, Kirchensteuer, Kapitalertragsteuer, Mehrwertsteuer, Mineralölsteuer, Verbrauchersteuern, EU-Zölle.

- Abgaben: Kranken-, Pflege- und Rentenversicherung.

- Realität für Arbeitnehmer:

- Nach Abzug aller Steuern und Abgaben verbleiben nur 20–25 % des Bruttoeinkommens für Konsum und Investitionen.

- Abgabenquote: Über 70 % – eine der höchsten in der Welt.

2. Spitzensteuersatz – nicht nur für „Reiche“:

- Aktueller Zustand:

- Bereits ab einem Jahresbruttoeinkommen von 52.000 € für Singles greift der Spitzensteuersatz von 42 %.

- Vergleich 1960: Damals lag der Spitzensteuersatz erst beim 18-Fachen des Durchschnittseinkommens – heute schon beim 1,8-Fachen.

3. Parolen zur „Steuergerechtigkeit“:

- Linke Forderungen:

- Höhere Abgaben für Reiche und eine stärkere Umverteilung von Vermögen.

- Realität: Viele Vermögende optimieren ihre Steuerlast legal oder verlagern ihren Wohnsitz ins Ausland.

- Steuerflucht der Wohlhabenden:

- Nutzung von Firmenstrukturen, Stiftungen oder steuerfreundlichen Ländern.

- Konsequenz: Die Hauptlast der Steuern bleibt bei Arbeitnehmern mit mittlerem Einkommen.

4. Herausforderungen durch die kalte Steuerprogression:

- Definition:

- Steigende Gehälter durch Inflation führen zu einer höheren Steuerlast, ohne realen Kaufkraftgewinn.

- Folge:

- Arbeitnehmer tragen eine zunehmende Last, die den Vermögensaufbau erschwert.

5. Kritik am „Nanny-Staat“:

- Politisch motivierte Umverteilung:

- Steigende Sozialausgaben und Subventionen finanzieren, statt Eigenverantwortung zu fördern.

- Folgen:

- Fleißige Bürger sehen sich zunehmend entmündigt, während der Staat in ihre wirtschaftliche Freiheit eingreift.

Zusammenfassung

- Mehr Eigenverantwortung:

- Bürger sollten die Möglichkeit haben, ihren Wohlstand eigenständig aufzubauen.

- Bewusstseinswandel:

- Ein breiteres Verständnis für die tatsächliche Abgabenlast könnte zu mehr Druck für steuerliche Reformen führen.

- Steueroptimierung:

- Arbeiternehmer sollten legale Möglichkeiten wie Sparen, Investieren und Optimierungen (z. B. Günstigerprüfung) nutzen, um der hohen Steuerlast entgegenzuwirken.

Der Schlüssel liegt in einem bewussten Umgang mit Finanzen und einem kritischen Blick auf politische Rahmenbedingungen.

Ist Gold kaufen sinnvoll?

1. Vorteile von Gold:

- Inflationsschutz:

- Gold schützt das Vermögen vor Kaufkraftverlust durch Inflation.

- Absicherung gegen Eventrisiken:

- Gold bietet Sicherheit in Krisenzeiten wie Börsencrashs, Kriegen oder anderen „Schwarzen Schwänen“.

- Geringe Korrelation zu Aktien:

- Diversifiziert das Portfolio durch niedrige Korrelation mit anderen Anlageklassen.

- Steuerfreier Gewinn nach einem Jahr:

- Bei physischem Gold und einigen ETC-Produkten sind Gewinne nach einer Haltedauer von mehr als 12 Monaten steuerfrei.

2. Arten von Goldanlagen:

| Form | Merkmale |

|---|---|

| Physisches Gold | – Direktbesitz von Münzen oder Barren.- Anonymes Kaufen nur bis 2.000 €. |

| Gold-ETCs (z. B. Xetra-Gold, EUWAX Gold) | – Börsengehandelte Produkte, monatlich besparbar.- Option zur physischen Auslieferung gegen Aufgeld. |

| Goldminenaktien oder -fonds | – Indirektes Investment in Unternehmen, die Gold abbauen.- Höheres Risiko, aber potenziell höhere Renditen. |

3. Beliebte Goldprodukte:

- Münzen:

- Krügerrand, Maple Leaf, Kangaroo: Am häufigsten verkaufte Goldmünzen, ideal für Kleinanleger.

- ETC-Produkte:

- Xetra-Gold: Günstig und liquide, Option zur physischen Lieferung.

- EUWAX Gold: Ähnlich wie Xetra-Gold, etwas kostengünstiger lf. Kosten.

4. Wie viel Gold sollte man halten?

- Empfehlung:

- Investoren raten zu einer Goldquote von 10 % des Portfolios.

- Junge Anleger ziehen oft Krypto-Assets (z. B. Bitcoin, Ethereum) als Alternative zu Gold in Betracht.

5. Risiken und Nachteile:

- Kein Produktivkapital:

- Gold erwirtschaftet keine laufenden Erträge wie Dividenden oder Zinsen.

- Kosten:

- Lagerungskosten für physisches Gold und Aufgelder bei Kauf/Verkauf.

- Volatilität:

- Während Gold weniger schwankt als Aktien, sind kurzfristige Preisschwankungen dennoch möglich.

6. Fazit:

- Für wen geeignet?

- Gold eignet sich als stabilisierende Beimischung im Portfolio, insbesondere in Krisenzeiten. Auch wenn man den Staat nicht traut, hinsichtlich seiner Übergriffligkeit da physisches Gold zu Hause nicht einsehbar.

- Empfehlung:

- 10 % des Vermögens in Edelmetalle investieren, je nach persönlicher Risikobereitschaft und Anlagezielen.

- Für langfristige Anleger bieten Gold-ETCs steuerliche Vorteile und Flexibilität.

Weitere Informationen und detaillierte Vergleiche:

- Finanzfluss Video (Gold und Eventrisiken).

- Xetra-Gold und EUWAX-Gold Vergleiche auf Finanzportalen.

Der Zirkel des Aktien Markt Emotionen

Ruhestand und das Rendite-Sequenz-Risiko

1. Was ist das Rendite-Sequenz-Risiko?

- Definition:

- Das Risiko, dass die Reihenfolge der Renditen in den ersten Jahren des Ruhestands negativ ausfällt, z. B. durch einen Aktiencrash.

- Problem: Wenn in der frühen Entnahmephase hohe Verluste auftreten, wird das Vermögen schneller aufgebraucht, da gleichzeitig Geld entnommen wird.

- Entscheidender Faktor:

- Das Jahr, in dem die Ansparphase endet und der Vermögensverzehr beginnt. Ein schlechter Zeitpunkt (z. B. ein Crash) kann die langfristige Nachhaltigkeit des Vermögens gefährden.

2. Strategien zur Risikominimierung:

| Strategie | Beschreibung |

|---|---|

| Dynamische Entnahme: | Anpassung der Entnahmehöhe an die Marktentwicklung: Mehr entnehmen in guten Jahren, weniger in schlechten. |

| Cash-Reserven aufbauen: | Ein Notgroschen (z. B. 2–3 Jahre Ausgaben) außerhalb des Marktes halten, um in Krisenjahren auf Entnahmen aus Investments zu verzichten. |

| Diversifikation: | Breite Streuung des Portfolios (z. B. Aktien, Anleihen, Immobilien, Edelmetalle), um Schwankungen auszugleichen. |

| Schrittweise Umschichtung vor dem Ruhestand: | 5–10 Jahre vor Rentenbeginn Teile des Portfolios in risikoärmere Anlagen wie Anleihen oder Geldmarktfonds umschichten. |

| Puffer durch Dividenden: | Fokussierung auf dividendenstarke Anlagen, die regelmäßig Erträge liefern, ohne Substanz zu verkaufen. |

3. Flexible Entnahmeregeln:

- 4 %-Regel mit Anpassung:

- Basisregel: Jährlich 4 % des Anfangsvermögens entnehmen.

- Anpassung: In Jahren mit negativen Renditen wird weniger entnommen, um das Vermögen zu schützen.

- „Floor and Ceiling“-Ansatz:

- Definiere eine minimale und maximale Entnahmegrenze (z. B. 3 % – 5 % des Vermögens).

- Schwankungen des Portfolios werden so besser abgefedert.

4. Bedeutung des richtigen Timings:

- Ruhestand und Marktzyklen:

- Ein Ruhestand unmittelbar vor einem Crash (z. B. 2008 oder 2020) verstärkt das Sequenzrisiko erheblich.

- Frühere Renditeverluste im Ruhestand haben stärkere Auswirkungen als spätere, da das Vermögen am Anfang der Entnahmephase noch hoch ist.

5. Fazit:

- Das Rendite-Sequenz-Risiko ist ein entscheidender Faktor für die finanzielle Sicherheit im Ruhestand.

- Flexible Entnahmestrategien und eine rechtzeitige Risikoanpassung können helfen, dieses Risiko zu minimieren.

- Ein gut diversifiziertes Portfolio und ein finanzieller Puffer für Krisenjahre sorgen für zusätzliche Stabilität.

Passives Einkommensströme

Es gibt nur 5 Möglichkeiten seine eigene Arbeitskraft zu hebeln

|  |