„Suchen Sie nicht die Nadel, kaufen Sie den Heuhaufen!“ – John Bogle

„Kaufen Sie Aktien nehmen Sie Schlaftabletten und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen“

André Kostolany

ETFs sind Anlagen in Sachwerte oder anders ausgedrückt in den Fleiß der arbeitenden Bevölkerung

Parkinsonsches Gesetz des Geldes

„Die Ausgaben eines Menschen steigen stets bis an die Grenze seines Einkommens. Sie dehnen sich also in dem Maße aus, wie Geld für sie vorhanden ist.“ (Quelle)

-> Wenn es eine Lohnerhöhung gab, wird der Zuwachs gleich wieder zusätzlich konsumiert.

Was sind ETF`s eigentlich?

(Def. nach justetf.com)

Ein ETF (engl.: „Exchange Traded Fund”) ist ein börsengehandelter Indexfonds, der die Wertentwicklung eines Index, wie beispielsweise des DAX, abbildet. Im Kern vereinen ETFs die Vorteile von Aktien und Fonds in einem Produkt.

Bei einem Indexfonds sorgt der Anbieter dafür, dass der Fonds die Entwicklung eines Index so genau wie möglich abbildet. Die im Fonds enthaltenen Wertpapiere und deren Gewichtung sind daher vom abgebildeten Index genau vorgegeben.

Die Besonderheit eines Investmentfonds ist, dass es sich bei den Geldern der Anlegenden um ein Sondervermögen handelt, das treuhänderisch von einer Depotbank verwahrt wird und vom Vermögen der Fondsgesellschaft rechtlich getrennt ist. Deshalb ist das angelegte Geld auch bei einer Insolvenz der Fondsgesellschaft geschützt.

Quelle: https://www.justetf.com/de/academy/was-sind-etfs.html

Was sind die Vorteile von ETF`s (exchange traded fund)?

- kein Ausgabeaufschlag (bei aktiv gemanagten Fonds über lokale Banken < 5 %)

- niedrige laufende Kosten (jährliche Verwaltunskosten zwischen 0,05 – 0,5 %)

- Transparenz / keine versteckten Kosten und überraschendes im Kleingedruckten

- sehr liquide Handelbar (auf fast allen Börsenplätzen zu allen Handelszeiten)

- keine grosse Differenz (Spread) zwischen Verkaufs / Kaufpreis an den Börsen

- kein Ausgabeaufschlag oder Performancebonus (oft bei Fonds Extrakosten bei guter Wertentwicklung)

- Hoher Wettbewerb der Anbieter (in den letzten Jahren Kostenreduktion jährlichen Verwaltungsgebühren)

- Standardisierte, gesetzlich geregelte Produkte & leicht verständlich

- Diversifikation / Global Streuung oder in Länder bzw. Branchen möglich

- Kein Aufwand bei der Steuererklärungen (macht die Bank für dich)

- Wertentwicklung bildet immer den Durchschnitt der Performance der jeweiligen Branche / Weltwirtschaft / Land ab

- Kostenfreie monatliche Sparpläne bei Brokern / Banken üblich

- Sondervermögen, somit geschützt bei Bankkonkurs (keine Inhaberschuldverschreibung)

- Kein Aufwand bei Verwaltung bzw. kein Fachwissen für Auswahl und Betreuung nötig – Auswahl, kaufen und für immer liegen lassen

- Kein Nischenprodukt, seit über 30 Jahren etabliert (John Bogel hats erfunden)

- Einfache zu verstehendes Produkt und Zugang zu unterschiedlichsten Märkten

- Geringeres Risiko durch Diversifikation im Gegensatz zu einzelnen Aktien

- Geringere Mindestinvestitionen: ETFs Sparen oder Anlegen schon bei kleinen Beträgen möglich

- Bei ETF`s auf Aktien besserer Inflationsschutz da in Produktivvermögen investiert wird

- Thesaurierende ETFs automatische Wiederanlage (ohne zusätzliche Kosten) der Dividenden

- Rückfordern der Quellensteuer auf Dividenden bei internationalen Aktien (Quelle) macht der ETF Anbieter automatisch & steueroptimiert (besonders mit Sitz in Irland)

- Aktienverleihe bieten machne Anbieter an & können somit die Gebühren niedrig halten, als Privatanleger nutzen das nur Fachexperten.

Was sind Nachteile von ETF’s?

- Man erzielt immer die Performance des ausgewählten Marktes

- Globale ETFs US Aktien lastig (meist um die 60%)

- In letzten Jahren sehr Tech-lastig (Apple, Google, Microsoft…) da diese Firmen höchste Marktkapitalisierung haben

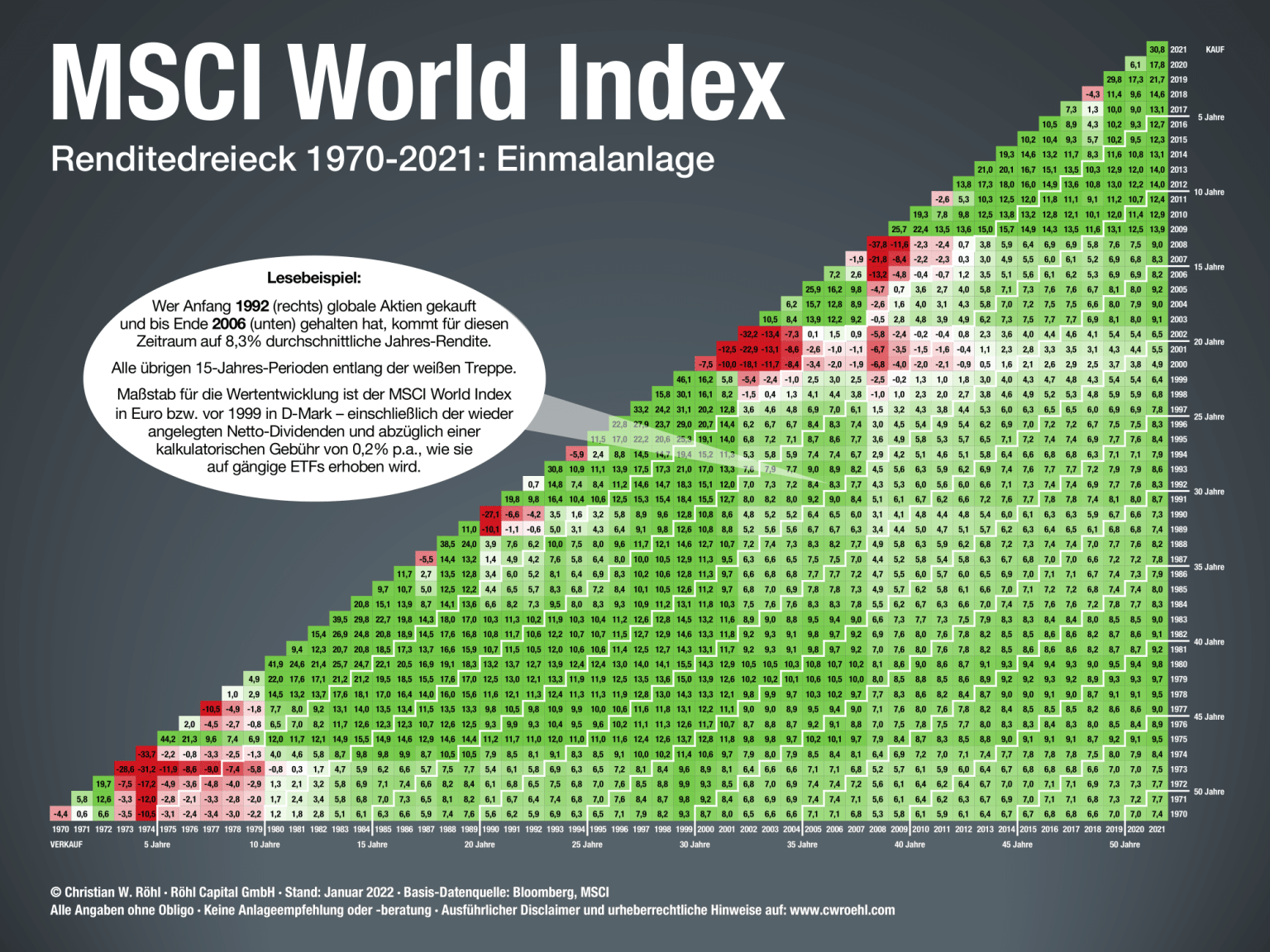

Wie hoch ist eigentlich die langfristige Rendite?

Die langfristige Zielrendite bei einem breitgestreuten (viele Unternehmen / Anleihen aus allen Branchen / Ländern) Weltportfolio aus ETF’s liegt zwischen 5 – 7 % jährlich.

Die Rendite ist abhängig der persönlichen Risikoaversion (bei welcher Investitionssumme kann ich noch ruhig schlafen). Eine konservative Lehrbuchfaustformel lautet 100 – Alter = Aktienanteil (bsp. 40 Jähriger sollte demnach 60 % ETF`s/Aktien zu 40 % Anleihen/Edelmetalle im Portfolio haben).

(Quelle: www.dividendenadel.de/)

Renditeentwicklung eines breitgestreuten AktienIndex (ohne Anleihenanteil)

WICHTIG: Als Laie solltest du immer die passive Geldanlage mit ETF’s dem aktiven Stockpicking von Einzelaktien vorziehen, es gibt einfach zu viele unbekannte und unvorhergesehene Ereignisse in der heutigen VUCA* Welt und es fehlt dir an Zeit und Erfahrung. (90 % in ETF’s und 10% Spielgeld in Einzelaktien)

Wie beginne ich mit der Geldanlage?

Als Einstieg, die u.G. Youtube Videos von Youtuber Finanzfluss zum Thema ETF (exchange traded funds) anschauen und wer gerne liest mit dem Gerd Kommer Buch und seinem weltweit gestreuten Anlageportfolio beginnen.

Zusätzlich bekommt man über die Webseite justetf.com oder finanzfluss.de die verschiedenen ETF Anbieter und hunderte ETF Angebote einen Überblick.

Die klassische Portfoliotheorie empfiehlt, dass man breitgestreut, weltweit investiert mit zunehmendem Alter den Anteil an Anleihen und ETFs (aufgrund ihrer geringeren Volatilität) erhöht.

Als Wertdepot Bank empfehle ich eine der fünf hier aufgeführten zu nehmen (gibt sicher auch noch andere gute Broker):

- https://de.scalable.capital/

(sehr günstiger Anbieter, viel Auswahl, Bedienung einfach) - https://www.onvista.de/

(für Fortgeschrittene, viele Handelsplätze, grosse Wertpapierauswahl ) - https://traderepublic.com/

(sehr günstig, Bedienung über Smartphone, viele kostenlose Sparpläne) - https://www.justtrade.com/

(einfache Bedienung über Browser, aufgeräumte Oberfläche, sehr günstig) - https://smartbroker.de/

(viele Handelsplätze, für Fortgeschritte, grosse Wertpapierauswahl)

Vorteil: alle bieten kostenloste ETF Sparpläne an und das handeln mit Aktien / ETF`s ist sehr günstig

Schnellüberblick Grundkenntnisse zur ETF Kennzahlen:

- TER Kosten – sind die jährlichen Gebühren des ETF’s, welche aber nicht am Jahresende abgezogen sondern im Kurs quasi ausgerechnet werden.

- Fondgrösse – bedeutet wie viel Geld in dem Fond aktuell ist, Faustregel Fonds unter 100 Mio € Volumen sind gefährdet, dass sie wegen Unwirtschaftlichkeit vom Anbieter wieder geschlossen werden. (Bedeutet Verkauf der Anteile oder Zusammenlegung mit einem anderen ETF Fond -> Kapitalertragssteuer fällt in dem Moment auf den Gewinn an)

Ab 500 Mio € kann man sagen, ist ein ETF Fond ein am Markt etabliertes Produkt - Jahresperformance – da unterschiedliche Anbieter den gleichen Aktienindex anbieten, kann sich ein Vergleich über die Jahresperformance lohnen (bsp. S&P 500, 500 grössten US Unternehmen, dort gibt es aktuell ca. 20 vergleichbare Produkte von unterschiedlichsten Anbietern. Die Jahresperformance der Anbieter schwankt aber dort bis zu +/- 2 % -> bedeutet 2 % mehr Rendite im Jahr!)

- Alter des ETF – das Problem tritt meist bei kleineren, exotische Sparten ETFs mit wenig Fondgrösse zu. Wenn sich dieser am Markt nicht durchsetzen wird der vom Herausgeber mit einem anderen vom Haus herausgegebenen ETF zusammengelegt. (Auflösen und Rückzahlung eher selten, der Herausgeber will ja dein investiertes Geld im eigenen Hause behalten)

Nachteil: Zusammenlegen bedeutet für dich als Anleger (kostenfreier) Verkauf und wenn der ETF im Plus ist, fallen die Kapitalsteuern an.

Etablierte volumengrosse ETF’s bleiben am Markt bestehen und eigenen sich besonders gut für eine thesaurierende – für immer behalten- Strategie 🙂 - Physisch / syntetisch abbildend ETFs – physische ETF’s investieren direkt in die genannten Aktien. Synthetische Fonds garantieren die Indexrendite mit einem Tauschgeschäft. (Es besteht theoretisch ein Kontrahentenrisiko von max. 10%) (Quelle)

- Tracking Difference – die Kennzahl „Tracking Difference“ (TD, auch „Tracking-Differenz“) gibt an, wie stark ein ETF auf Jahressicht von seinem Vergleichsindex abgewichen ist. Eine negative Abweichung hingegen bedeutet, dass der ETF den Index „geschlagen“ hat.

- Thesaurierend oder auszahlende ETFs wählen?

Thesaurierend bedeutet die Dividenden der Aktien werden wieder in den ETF angelegt, auszahlende ETFs bedeutet Dividendenauszahlung (meist Quartalsweise). Die Fachliteratur empfiehlt thesaurierend da steuerlich immer noch etwas besser behandelt (Quelle). Aber für die ersten 1.000 € (Sparerfreibetrag in DE ab 2023) sage ich Auszahlung macht Sinn und besonders psychologisch ist es einfach ein gutes Gefühl Geld aufs Konto zu bekommen. (Alternative man spart auf thesaurierend und verkauft anteilig jeweils am Jahresende Teile der ETFs um die 1.000 € auszunutzen, hier muss man aber noch die Vorabpauschale ist eine fiktive Wertsteigerung von ETFs als Besteuerungsgrösse beim Sparerfreibetrag abziehen) - ETFs mit Sitz in Irland haben steuerliche Vorteile

- Swap-ETFs bringen steuerliche Vorteile, haben aber das Kontrahentenrisiko

- Werpapierleihe ermöglichen es den ETF günstiger anzubieten, haben aber das Risiko des Liquiditätsrisiko bzw. Kontrahentenrisiko

Hier nun ein einfaches Weltportfolio, welches dann mtl. (auch mit kleinen Beträgen) auf min. 10 Jahre bespart werden sollte. (Basis ist das Gerd Kommer ETF Portfolio)

| Vorschlag 1: Gerd Kommer ETF Weltportfolio |

| Aktien, Emerging Markets (20%) iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc) | A111X9 | IE00BKM4GZ66 (justetf.com) – dieser hat aktuell jährliche Kosten von 0,18 % (TER) – hat eine Fondgrösse von ca. 14 Mrd. €, – Produktstruktur physisch – ca. 2800 Aktien, China ca. 37 %. – Thesaurierend – sprich behält die jährlichen Dividenden ein Aktien, Welt, Multi-Faktor-Strategie (50%) iShares Edge MSCI World Multifactor UCITS ETF USD (Acc) | A14YPA | IE00BZ0PKT83 (justetf.com) – dieser hat aktuell jährliche Kosten von 0,5 % (TER) – hat eine Fondgrösse von ca. 0,4 Mrd. €, – Produktstruktur physisch – ca. 350 Aktien, USA ca. 70 %. – Thesaurierend – sprich behält die jährlichen Dividenden ein hier kann man auch einen klassischen MSCI World mit 3000 Aktien weltweit nehmen: SPDR MSCI World UCITS ETF mit einem TER von nur 0,12 % (ohne Mulitfaktor) SPDR MSCI World UCITS ETF | A2N6CW | IE00BFY0GT14 (justetf.com) Anleihen, EUR, Europa, Staatsanleihen, 0-3 Jahre Laufzeit (30%) Lyxor EuroMTS Highest Rated Macro-Weighted Government Bond (DR) UCITS ETF – Acc | LYX0VE | LU1287023342 (justetf.com) – dieser hat aktuell jährliche Kosten von 0,17 % (TER) – hat eine Fondgrösse von ca. 0,4 Mrd. € – Thesaurierend – sprich behält die jährlichen Dividenden ein |

| Vorschlag 2: Alternative nach Warren Buffett (100% Aktien) |

| S&P 500 UCITS z.B.: Das Performancebiest der letzten 30 Jahre: SPDR S&P 500 UCITS ETF USD Unhedged (Acc) – 500 grössten Aktien nach Marktkapitalisierung in USA. – dieser hat aktuelle jährliche Kosten von 0,03 % (TER) – hat eine Fondgrösse von ca. 1 Mrd. €. – Thesaurierend – behält die jährlichen Dividenden ein |

| Vorschlag 3: Alternative die 3400 wichtigsten Aktien der Welt in einem ETF |

| Vanguard FTSE All-World UCITS ETF Distributing | A1JX52 | IE00B3RBWM25 (justetf.com) – dieser bildet über 3400 Aktien ab – ist ausschüttend mit ca. 1.5% im Jahr (4x) – Gewichtung USA liegt hier bei ca. 55 % – Fondgrösse von ca. 6 Mrd. € – hat aktuelle jährliche Kosten von 0,22 % (TER) |

| Vorschlag 4: Alternative – globaler Dividenden ETF: |

| Vanguard FTSE All-World UCITS ETF Distributing | A1JX52 | IE00B3RBWM25 (justetf.com) – dieser bildet über 1500 Aktien ab mit Schwerpunkt Aktienausschüttung – Gewichtung USA liegt hier bei ca. 40 %. – Fondgrösse von ca. 1.3 Mrd. € – hat aktuelle jährliche Kosten von 0,25 % (TER) – Dieser ETF ist ausschüttend und hat ein Dividendenrendite von ca. 3 % Alternativ gibt es einen neuen FTSE All-World von Invesco Invesco FTSE All-World UCITS ETF Acc ISIN IE000716YHJ7 | WKN A3D7QX – hat aktuelle jährliche Kosten von 0,15 % (TER) |

| Vorschlag 5: ETF die jeden Monat Dividende ausschütten (Dez.22) |

| SPDR S&P Global Dividend Aristocrats UCITS ETF – hat aktuelle jährliche Kosten von 0,45 % (TER) Aktuelle Ausschüttungsrendite 4,46% iShares STOXX Global Select Dividend 100 UCITS ETF (DE) – hat aktuelle jährliche Kosten von 0,46 % (TER) Aktuelle Ausschüttungsrendite 4,86% SPDR S&P US Dividend Aristocrats UCITS ETF – hat aktuelle jährliche Kosten von 0,35 % (TER) Aktuelle Ausschüttungsrendite 2,0% |

| Vorschlag 6: 5 Anleihenvorschläge |

| – iShares Core Euro Corporate Bond UCITS ETF (Dist) ca. 10 Mrd € gross, TER 0.20, ca. 1.5 % Rendite, EURO Währung, Unternehmensanleihen, breit gestreut, alle Laufzeiten – iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (Dist) ca. 5,9 Mrd € gross, TER 0,5, ca. 5.5 % Rendite, USD Währung, High Yield Anleihen – iShares EUR Corporate Bond 1-5yr UCITS ETF EUR (Dist) ca. 4.2 Mrd €, TER 0,2 %, ca. 0.8 % Rendite, Laufzeit: 1-5 Jahre; EURO Währung Unternehmensanleihen, breit gestreut – iShares Core Euro Government Bond UCITS ETF (Dist) ca. 3.5 Mrd €, TER 0.09 %, ca. 0.5 % Rendite, Euro Staatsanleihen, breit gestreut – iShares J.P. Morgan EM Local Government Bond UCITS ETF ca. 3.8 Mrd €, TER 0.5 %, ca. 5.3 % Rendite, USD, Staatsanleihen Schwellenländern – Xtrackers iBoxx EUR High Yield Bond 1-3 Swap UCITS ETF 1D ca. 0,1 Mrd €, TER 0.25 %, ca. 5 % Rendite, EUR, Industrieanleihen < 3 Jahre. |

| Vorschlag 7: MULTI ASSET ETF (VANGUARD LIFE STRATEGY) – all in one Paket |

| Vom Anbieter Vanguard gibt es einen Multi Asset ETF mit jährlichen TER Kosten von 0.25 %. Er ist passiv gemanaged und global diversifiziert. Sein Ziel ist es geringere Schwankungen im Protfolio zu erhalten. Es gibt vier Alternativen die sich hinsichtlich der Gewichtung von Aktien zu Anleihen unterscheiden: 1. ) Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating (80 % Aktien u. 20 % Anleihen) ca. 250 Mio under Asset 2.) Vanguard LifeStrategy 60% Equity UCITS ETF Distributing (60 % Aktien u. 40 % Anleihen) Die 60 / 40 Strategie ist die bekannteste Strategie und ist für das ich will mich nicht mit dem Thema auseinandersetzen absolut zu empfehlen 3.) Vanguard LifeStrategy 40% Equity UCITS ETF Accumulating (40 % Aktien u. 60 % Anleihen) 4.) Vanguard LifeStrategy 20% Equity UCITS ETF Accumulating (20 % Aktien u. 80 % Anleihen) – sehr klein, wenig Nachfrage Die hier aufgeführten ETFs sind alle thesaurierend, es gibt aber auch noch die jeweilige ausschüttende Variante. Alternativanbieter wäre hier noch der BLACKROCK ESG MULTI ASSET ETF (TER 0,25%), Unterschied ist aber dieser wird zum Teil dann aktiv gemanaged. https://www.youtube.com/watch?v=jVlnXIbpVNE |

| Vorschlag 8: Geldmarkt ETFs – Overnight Return (Alternative zum Tagesgeld) |

| Overnight Geldmarkt ETFs sind Exchange Traded Funds, die in kurzfristige Geldmarktinstrumente investieren und täglich Zinsen verdienen, wodurch sie eine sichere und liquide Anlageoption für Anleger darstellen. Basis ist hier der Euribor: https://www.euribor-rates.eu/de/ (Aktuell 3,4% ) – Lyxor Smart Overnight Return UCITS ETF C-EUR (TER 0,05%, thesaurierend, EUR) – PIMCO US Dollar Short Maturity UCITS ETF Dist (TER 0,35% ausschüttend, USD) |

So würde ich heute ein Anlageportfolio aufteilen und das Geld verteilen.

Noch ein Tipp um in der Entnahmephase Steuern zu sparen:

Standardmäßig werden beim Verkauf von ETF-Anteilen die ältesten Anteile zuerst verkauft, ein Prinzip, das als „Fifo“ (First in, first out) bezeichnet wird. Das Problem dabei ist, dass die ältesten Anteile wahrscheinlich den größten Gewinn gemacht haben und daher beim Verkauf die höchsten Steuern anfallen.

Idee ist alle 10 Jahre zwar auf den selben ETF zu sparen aber den Anbieter wechseln oder eine anderes Depotkonto zu eröffnen und dort auf den gleichen zu sparen.

Und bei der Entsparphase mit dem anfangt in dem am wenigsten „Wertzuwachs“ entstanden ist – da ihr auf diesen Anteilig weniger vom Volumen an Gewinnen versteuert müsst.

Spart in dem Bsp. von Finanztip ca. 30 T € Steuern.

(96) Legaler Steuertrick: 28.000€ Vorteil bei ETF-Verkauf – YouTube

ETF Sparplan Vergleich 2021: Das beste ETF Depot?

ETF Erklärung: Was sind ETFs? In nur 4 Minuten erklärt!

5 SCHRITTE zum PASSIVEN INVESTIEREN in ETFs | Erfolgreich Passiv Investieren Lernen

ETF Sparplan: Schritt-für-Schritt zum ETF Portfolio

Cost Average Effekt – einfach erklärt! Mehr Rendite beim Sparen | Finanzlexikon

Einmalanlage oder Phaseneinstieg: Was ist besser?

5 Trade Republic ETF Portfolios für langfristigen Vermögensaufbau!

Wirklich REICH werden an der Börse (als Privatanleger)! | Anlagestrategie

(Das Video erklärt sehr gut was der ZinsesZins und der Yield on cost (YOC) – Dividendenrendite auf die Anschaffungskosten über eine längere Zeit ermöglicht)

Aktien – Aber wann? Timing an den Aktienmärkten | Fintool

Gutes Erklärvideo von Prof. Erwin Heri – wann soll man Aktien kaufen

Platzt die Blase bald? Einschätzung der aktuellen Finanzlage 2021 – Darstellung der Aktien Index Indize Entwicklung – klassisch und als logarithmisch -> US Aktien steigen seit 1960 im Schnitt mit 5,2 %.

|  |